消費税の中間申告納付を行う場合に、申告期限までに申告又は納付をしなかったら、一体どうなってしまうのでしょうか?

この点については、中間申告の方法が「通常の中間申告」であるか「任意の中間申告」であるかにより異なります。

今回は、消費税の中間申告期限までに申告又は納付をしなかった場合の各取扱いについて解説したいと思います。

消費税の中間申告の方法

消費税の中間申告には「通常の中間申告」と「任意の中間申告」があり、どちらで中間申告を行うかにより申告又は納付が申告期限よりも遅れた場合の取扱いが変わってきます。

通常の中間申告

前課税期間の確定消費税(国税分)の年税額(前期の確定申告書の差引税額の欄の金額)が48万円を超える課税事業者は、消費税の中間申告書の提出義務があります(前課税期間が1年の場合)。

(※)この記事では、前課税期間の確定消費税額が年48万円を超えていることにより行う中間申告のことを「通常の中間申告」と表現します。

中間申告の回数は、前課税期間の確定消費税額の規模により次のように決められます。

このように、前期納税実績に応じて、一月中間申告、三月中間申告及び六月中間申告の3パターンに分けられます。

前期納税実績による中間納付額の計算方法は、詳しくは次の記事で解説しています。

なお、中間申告対象期間において仮決算を組んで中間納付額を計算することもできます。この場合、中間納付額を前期納税実績による金額にするか仮決算による金額にするか任意で選択することができます。

なお、仮決算を組んで中間納付額を計算する際の注意点については、詳しくは次の記事で解説しています。

任意の中間申告

前課税期間の確定消費税(国税分)の年税額(前期の確定申告書の差引税額の欄の金額)が48万円以下となる場合は、本来なら中間申告義務はありません。

しかし、直前の課税期間の確定消費税額が48万円以下の課税事業者が、「任意の中間申告書を提出する旨の届出書」を納税地の所轄税務署長に提出した場合は、その届出書を提出した日以後にその末日が最初に到来する六月中間申告対象期間から、自主的に中間申告・納付をすることができます。

任意の中間申告を行う場合の手続きと中間納付額の計算方法については、詳しくは次の記事をご覧ください。

通常の中間申告の場合

通常の中間申告(直前の課税期間の確定消費税額が48万円を超える場合=六月中間申告 or 三月中間申告 or 一月中間申告)を行っている場合には、消費税法基本通達15-1-6の規定により、期限までに提出しなかった場合には、期限までに前期実績による中間申告書の提出があったものとみなすこととされています。

(中間申告書の提出がない場合の特例)

15-1-6 法第42条第1項、第4項又は第6項《課税資産の譲渡等及び特定課税仕入れについての中間申告》の規定により中間申告書を提出すべき事業者が、その提出期限までに中間申告書又は法第43条第1項《仮決算をした場合の中間申告書の記載事項等》に規定する申告書を提出しなかった場合には、その事業者については、それぞれの提出期限において中間申告書の提出があったものとして、法第42条第1項第1号、第4項第1号又は第6項第1号の規定により計算した消費税額が直ちに確定することになるのであるから留意する。

これを踏まえて、「申告」と「納付」がそれぞれ期限内に行われたかどうかで場合分けして考えてみましょう。

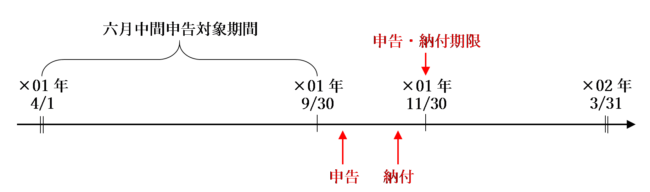

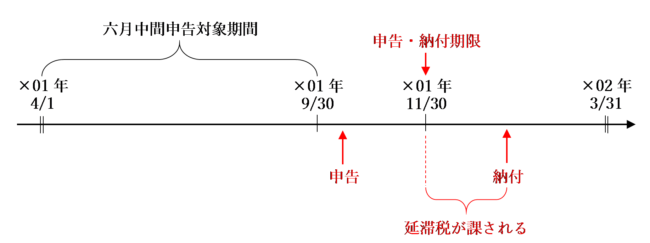

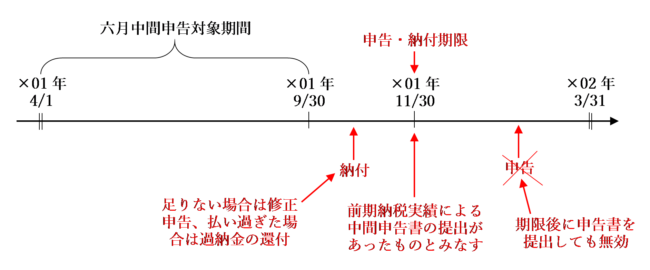

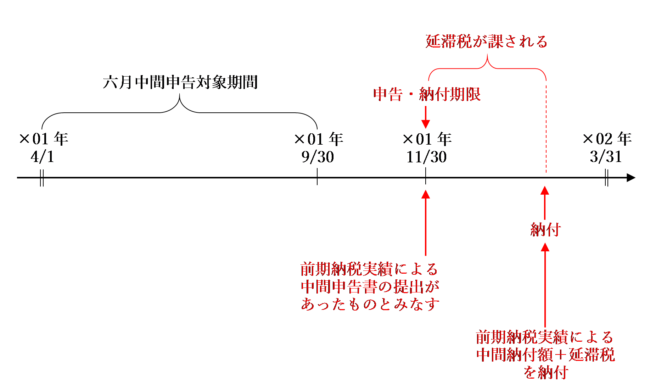

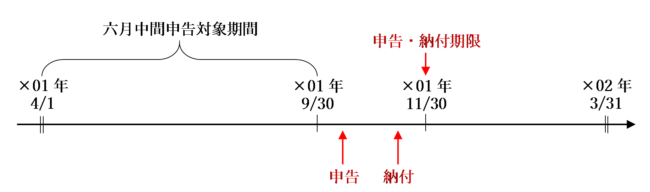

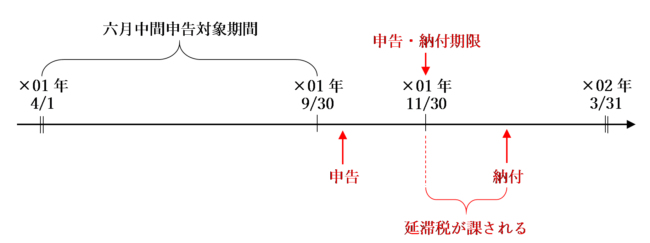

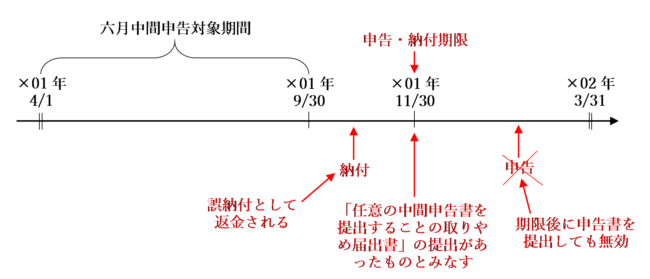

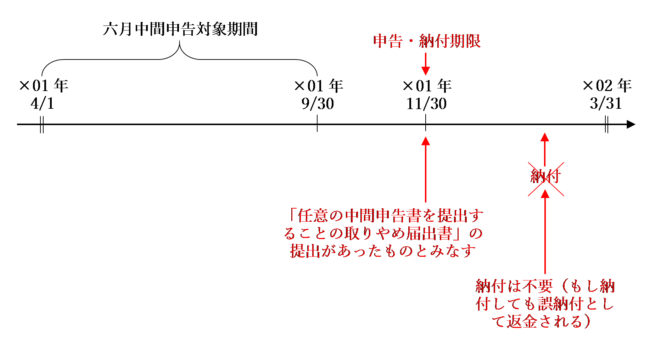

例えば、課税期間が×01年4月1日~×02年3月31日の1年決算法人が六月中間申告を行う場合、×01年11月30日が中間申告書の申告・納付期限となります。

この場合に、申告又は納付がそれぞれ行われたかどうかで場合分けして、それぞれの取扱いを考えてみましょう。

なお、タイトルでは期限内に申告or納付している場合は「○」、していない場合は「×」と表記しています。

申告:○ 納付:○ の場合

期限までに中間申告書が提出されている場合は、その提出した中間申告書のとおりの金額を納付すればよいため、仮決算を組んで計算した金額で中間納付を行うこともできます。

また、中間納付額の納付も期限内にきちんと行われている場合は、延滞税が課されることもありません。

申告:○ 納付:× の場合

期限までに中間申告書が提出されている場合は、その提出した中間申告書のとおりの金額を納付すればよいため、仮決算を組んで計算した金額で中間納付を行うこともできます。

ただし、納付が期限内に間に合わなかった場合は、延滞税が課されることになります。

申告:× 納付:○ の場合

期限までに中間申告書が提出されなかった場合は、期限までに前期実績による中間申告書の提出があったものとみなされます。この場合、無申告加算税が課されることはありません。

期限内に納付した金額が前期納税実績による中間納付額と同額である場合は何も問題はありません。このパターンが、実務上も最も多いケースです。

ただし、仮決算による中間申告を行う予定で予め仮決算で計算した中間納付額を納付していた場合は、申告期限までに申告書を提出していなかったら前期実績による中間申告書の提出があったものとみなされるため、期限後に中間申告書を提出しても無効とされてしまいます。

また、期限内に納付した金額が前期納税実績による中間納付額よりも足りない場合は修正申告が必要となり、前期納税実績による中間納付額よりも多く払いすぎていた場合は更正の請求により過納金の還付ができます。

申告:× 納付:× の場合

期限までに中間申告書が提出されなかった場合は、期限までに前期実績による中間申告書の提出があったものとみなされます。この場合、無申告加算税が課されることはありませんが、期限後に仮決算による中間申告書を提出しても無効となります。

納付も期限内に行っていない場合は、前期納税実績による中間納付額を速やかに納付しましょう。

この場合、延滞税が課されることになります。

任意の中間申告の場合

通常の中間申告を行う義務がない事業者が、任意の中間申告を行っている場合には、消費税法基本通達15-1-6ただし書きの規定により、期限までに中間申告書の提出をしなかった場合には、「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされます。

(中間申告書の提出がない場合の特例)

・・・(略)・・・

(注) 任意の中間申告書を提出する旨の届出書を提出している事業者が、当該提出をした日以後にその末日が最初に到来する六月中間申告対象期間以後の六月中間申告対象期間に係る六月中間申告書をその提出期限までに提出しなかった場合には、法第42条第11項《任意の中間申告書の提出がない場合の特例》の規定により、当該六月中間申告対象期間の末日に任意の中間申告書を提出することの取りやめ届出書の提出があったものとみなされ、法第44条《中間申告書の提出がない場合の特例》の規定により中間申告書の提出があったものとはみなされないことに留意する。

これを踏まえて、先ほどと同様に、課税期間が×01年4月1日~×02年3月31日の1年決算法人が六月中間申告を行う場合について、「申告」と「納付」がそれぞれ期限内に行われたかどうかで場合分けして考えてみましょう。

なお、タイトルでは期限内に申告or納付している場合は「○」、していない場合は「×」と表記しています。

申告:○ 納付:○ の場合

「任意の中間申告書を提出する旨の届出書」を提出した事業者が、期限までに中間申告書を提出している場合は、その提出した中間申告書のとおりの金額を納付すればよいため、仮決算を組んで計算した金額で中間納付を行うこともできます。

また、中間納付額の納付も期限内にきちんと行われている場合は、延滞税が課されることもありません。

申告:○ 納付:× の場合

「任意の中間申告書を提出する旨の届出書」を提出した事業者が、中間申告書を期限までに提出したにもかかわらず期限までに納税をしなかった場合は、通常の中間申告の場合と同様に延滞税が課されることとなります。

申告:× 納付:○ の場合

このケースが実務上も一番ミスが多いところです。

通常の中間申告の場合と同様に、申告期限に前期納税実績による中間申告書の提出があったものとみなされると勘違いして、申告書を提出せず期限までに納税だけを行うケースが非常に多いですが、「任意の中間申告書を提出する旨の届出書」を提出した事業者が期限までに中間申告書の提出をせず、納税だけをした場合は「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされるため、納付額は「誤納付」として返金されます。

また、この場合に翌課税期間以後もまた任意の中間申告をしたい場合は、再び「任意の中間申告書を提出する旨の届出書」を税務署長に提出しなければなりません。

申告:× 納付:× の場合

先ほどと同様、「任意の中間申告書を提出する旨の届出書」を提出した事業者が、期限までに中間申告書の提出をしなかった場合には、「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされるため、納付する必要はなくなります。

もし期限後に納付したとしても、誤納付として返金されることになります。

まとめ

消費税の中間申告は、「通常の中間申告」による場合と「任意の中間申告」による場合とでそれぞれ期限内に申告or納付をしたかどうかの場合の取扱いが異なります。

特に注意が必要なのは、「任意の中間申告」による場合は、申告期限までに申告書を提出しない場合「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされることです。

「通常の中間申告」の場合は前期納税実績による中間申告書の提出があったものとみなされますが、「任意の中間申告」による場合はそのような規定はないため注意が必要です。

「通常の中間申告」による場合と「任意の中間申告」による場合の取扱いを表にしてまとめると、次のようになります。

| 中間申告の方法 | 期限内に「申告」をしている | 期限内に「納付」をしている | 消費税法上の取扱い |

| 通常の中間申告 | ○ | ○ | 「前期納税実績」「仮決算」いずれも可、延滞税も課されない |

| ○ | × | 「前期納税実績」「仮決算」いずれも可、延滞税が課される | |

| × | ○ | 「前期納税実績」のみ、不足の場合は修正申告、過納の場合は更正の請求 | |

| × | × | 「前期納税実績」のみ、延滞税が課される | |

| 任意の中間申告 | ○ | ○ | 「前期納税実績」「仮決算」いずれも可、延滞税も課されない |

| ○ | × | 「前期納税実績」「仮決算」いずれも可、延滞税が課される | |

| × | ○ | 「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされる、納税額は誤納付として還付される | |

| × | × | 「任意の中間申告書を提出することの取りやめ届出書」の提出があったものとみなされる、その後の納付は不要 |

(参考)新型コロナウイルスの影響により申告期限までに提出できない場合

新型コロナウイルスの影響により中間申告書を申告期限までに提出できない場合は、申告期限の延長が認められます。

この点については、詳しくは次の記事をご覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)