政府与党の自民・公明両党が本日10日、令和4年度税制改正大綱を発表しました。

今回は、令和4年度税制改正大綱のうち、消費税に関する改正点をまとめました!

適格請求書等保存方式に係る見直し

令和5年(2023年)10月1日からスタートするインボイス制度(適格請求書等保存方式)に関する制度の見直しが行われました。

概要は以下の通りです。

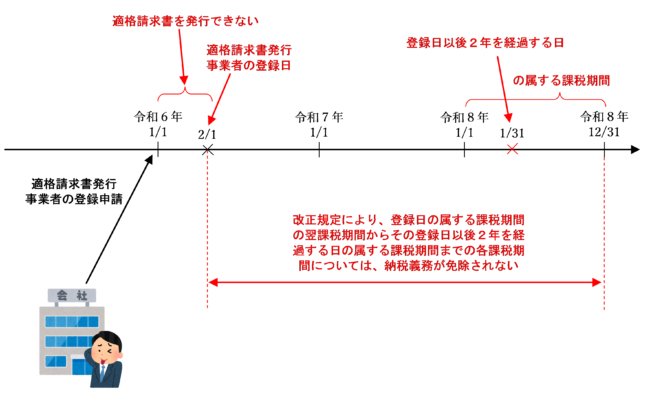

免税事業者が適格請求書発行事業者の登録を受けた場合の措置

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、申請書に登録希望日を記載することで、その登録日から課税事業者となることができます。(28年改正法附則44④、改正令附則15②、インボイス通達5-1)

この措置の適用を受けて登録日から課税事業者となる適格請求書発行事業者(その登録日が令和5年10月1日の属する課税期間中である者を除く。)のその登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間については、納税義務が免除されないこととなります。

これは課税事業者選択届出書の提出により、2年間課税事業者を継続しなければならない措置とのバランスを取るためです。

例えば、免税事業者である個人事業者や12月決算法人が、令和6年1月1日から適格請求書発行事業者の登録を受けるためには、令和6年度課税期間開始の日の1か月前(令和5年11月30日)(※)までに提出している場合は、課税事業者となる日も適格請求書発行事業者の登録日も令和6年1月1日となります。

(※)適格請求書発行事業者の登録申請は税務署による審査があるため、登録日より1か月前までに申請する必要があります。

この場合は、令和6年1月1日から令和7年12月31日まで納税義務は免除されないこととなります。

一方、適格請求書発行事業者の登録申請も登録を受けたい日の前日までにすればいいと勘違いしており、登録日が課税期間開始の日よりも後になってしまった場合などは、その登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間については、納税義務が免除されないこととなります。

例えば、12月決算法人が、令和6年1月1日から適格請求書発行事業者の登録をしたかったのに、登録を受けたい日の前日までに登録申請をすればいいと勘違いしていたため申請が遅くなってしまい、登録希望日を令和6年1月1日と記載したものの間に合わず、登録日が令和6年2月1日となった場合は、改正規定により、登録を受けた日(令和6年2月1日)から令和8年12月31日まで納税義務は免除されないこととなります。

なお、登録日が令和5年 10 月1日の属する課税期間の場合については、上記の改正規定の適用対象外となります。

(追記)

令和5年度税制改正により、適格請求書発行事業者の登録申請書を提出してから登録されるまでの期間が、従来まで1か月とされてきましたが、15日に短縮されることとなりました。

納税管理人を定めていない国外事業者に対する措置

事務所及び事業所等を国内に有しない国外事業者(特定国外事業者)以外の者であって納税管理人を定めなければならないこととされている事業者が適格請求書発行事業者の登録申請の際に納税管理人を定めていない場合には、税務署長はその登録を拒否することができることとし、登録を受けている当該事業者が納税管理人を定めていない場合には、税務署長はその登録を取り消すことができることとされました。

登録申請書に虚偽の記載をして登録を受けた場合の措置

事業者が適格請求書発行事業者の登録申請書に虚偽の記載をして登録を受けた場合には、税務署長はその登録を取り消すことができることとされました。

仕入明細書等による仕入税額控除の相手方を事業者に限定

仕入明細書等による仕入税額控除は、その課税仕入れが他の事業者が行う課税資産の譲渡等に該当する場合に限り行うことができることとされました。

これはどういうことかというと、まず「課税仕入れ」の意義について確認しましょう。

「課税仕入れ」の意義については、消費税法第2条第1項第12号で以下のように規定されています。

課税仕入れ

事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供(所得税法第二十八条第一項(給与所得)に規定する給与等を対価とする役務の提供を除く。)を受けること(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律又は条約の規定により消費税が免除されるもの以外のものに限る。)をいう。

つまり、仕入れの相手方が事業者でなかったとしても、事業者だったと仮定して考えた場合に相手方の行った取引が課税資産の譲渡等に該当するかどうかにより、課税仕入れに該当するかどうかの判断を行います。

この規定により、従来までは、事業者でない者(消費者)からの仕入れについても課税仕入れとして仕入税額控除が認められていました。

この点については、詳しくは次の記事でも解説しています。

しかし、今回の改正では、仕入明細書等による仕入税額控除は、他の事業者が行う課税資産の譲渡等に該当する場合に限定されることとされました。

例えば、新製品のアンケート調査等で、アンケートに答えてくれた消費者に報酬を支払うような場合は、その報酬について仕入明細書等を作成することにより仕入税額控除を行うことは認められないこととなります。

ただし、消費者から古物商や質屋、宅地建物取引業者、リサイクルショップが事業として販売する一定の棚卸資産を購入した場合については仕入税額控除が認められています。

この点については、詳しくは次の記事をご覧ください。

この改正は、令和5年10月1日以後において国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

区分記載請求書の記載事項に係る電磁的記録の提供を受けた場合の経過措置

インボイス制度(適格請求書等保存方式)の導入後(令和5年10月1日以後)は、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

しかし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

| 期間 | 割合 |

| 令和5年 10 月1日から令和8年9月 30 日まで | 仕入税額相当額の 80% |

| 令和8年 10 月1日から令和 11 年9月 30 日まで | 仕入税額相当額の 50% |

適格請求書発行事業者以外の者から行った課税仕入れについて、区分記載請求書の記載事項に係る電磁的記録の提供を受けた場合は、上記の経過措置の適用を受けることができます。

この改正は、令和5年10月1日以後において国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

適格請求書発行事業者以外の者から仕入れた棚卸資産に係る消費税額の調整措置

適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置の適用対象となる棚卸資産については、その棚卸資産に係る消費税額の全部が納税義務の免除を受けないこととなった場合の棚卸資産に係る消費税額の調整措置の対象とされます。

この改正は、令和5年10月1日以後において国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

なお、棚卸資産に係る消費税額の調整については、次の記事でも詳しく解説しています。

公売等の執行機関による適格請求書等の代理発行

公売等により資産の譲渡等を行う事業者が適格請求書発行事業者である場合には、公売等の執行機関はその事業者に代わって適格請求書等を交付することができることとされました。

この改正は、令和5年10月1日以後において国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

公益法人等の特例に係る調整措置

課税仕入れ等に係る特定収入について仕入税額控除の制限を受ける事業者が、その特定収入の5%を超える金額を免税事業者等からの課税仕入れに分けた場合について、法令又は交付要綱等により国等にその指導報告すべきこととされる文書等においてその課税仕入れに係る支払対価の額を明らかにしている場合には、その特定収入のあった課税期間の課税売上割合等に応じその課税仕入れに係る支払対価の額を基礎として計算した金額を、その明らかにした課税期間の課税仕入等の税額に加算できることとされました。

この改正は、令和5年10月1日以後において国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

輸出物品販売場制度の見直し

免税で購入することができる非居住者の範囲の見直し

消費税は、国内において消費される物やサービスに対して課税することとしています。この考え方を「消費地課税主義」といいます。

外国人などが日本で商品を買ったとしても、その商品を日本国内で消費・使用しないのであれば、その商品に対して日本の消費税を課すのは適切ではありません。

したがって、外国人などが日本国内で消費しないことが明らかな物品を購入した場合は、消費税を免除することとされているのです。

これが「輸出物品販売場制度」です。

しかし、外国人留学生など、日本に長期間滞在する非居住者が免税で購入した商品を日本国内で消費したり、中には免税品を転売するなどの悪質な行為も横行しており、「消費地課税主義」の原則に反する実態がありました。

また、留学生などの長期滞在者も入国から半年間に限り免税購入が認められていますが、免税店にとっても「就労有無などの確認が煩雑すぎる」といった指摘があり、免税で購入することができる非居住者の範囲について、以下の通り見直しが行われることとなりました。

なお、上記の者に対して免税販売を行う事業者は、証明書類に記載された情報を購入記録情報として国税庁長官に提供し、または証明書類の写しもしくは証明書類に係る電磁的記録を保存することとします。

この改正は、令和5年4月1日以後に行われる課税資産の譲渡等について適用されます。

訪日観光客等手続支援システムによる情報提供

免税購入対象者が行う旅券情報の提供等は、デジタル長が整備及び管理をする訪日観光客と手続き支援システムを用いて行うことができることとされました。

この改正は、令和5年4月1日以後に行われる課税資産の譲渡等について適用されます。

免税品を輸出しない場合の消費税の即時徴収等に係る権限の意味

免税で購入された物品を輸出しない場合に消費税の即時徴収等を行う場合の税関長の権限について、税関官署の長へ委任できることとされました。

この改正は、令和5年4月1日以後に行われる即時徴収等について適用されます。

非課税取引関連の改正

障害児通所支援事業等

児童福祉法の改定を前提に、改正後の障害児通所支援事業等について、引き続き消費税が非課税とされます。

障害福祉サービス事業等

障害者の日常生活及び社会生活を総合的に支援するための法律等の改正を前提に、改正後の障害福祉サービス事業等について、引き続き消費税が非課税とされます。

個人事業者の消費税の納税地の異動があった場合の届出書の提出が不要に

個人事業者の消費税の納税地の異動があった場合に提出することとされている届出書について、その提出を不要とするほか、所用の整備が行われます。

(参考:No.2091 個人事業者の納税地等に異動があった場合の届出関係)

この改正は、令和5年1月1日以後の納税地の異動等について適用されます。

輸入許可書等・輸出許可書等の範囲に電磁的記録も含まれることに

消費税の仕入税額控除の要件として保存することとされている輸入許可書等及び輸出免税の要件として保存することとされている輸出許可書等の範囲に、これらの書類に係る電磁的記録を含めることとされました。

郵便物を輸入する際のキャッシュレス納付が可能に

郵便物を輸入する際に納付する内国消費税について、キャッシュレス納付が可能となります。

まとめ

令和4年中に改正される論点はなかったため、令和4年度分については実務上も試験対策上も影響はありません。

ただし、令和5年10月1日からインボイス制度が始まるため、それに向けたできるだけ早めの対応が必要となるでしょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)