令和2年度税制改正により居住用賃貸建物に係る仕入税額控除は制限されることとなりました。

では、会社が従業員のために社宅や社員寮を取得した場合は仕入税額控除は認められるのでしょうか?

今回は、従業員社宅や社員寮の取得費用に係る区分経理と仕入税額控除の注意点について解説したいと思います。

令和2年度税制改正により居住用賃貸建物に係る仕入税額控除は制限される

従前は、マンションなどの取得費用については、個別対応方式を採用している場合は非課税売上対応課税仕入れとされ仕入税額控除を行うことができませんでしたが、全額控除の場合は仕入税額控除を行うことができたため、これを悪用して様々な租税回避スキームが組まれました。

租税回避行為を防止するために幾度となく税制改正が行われ、令和2年度税制改正により、居住用賃貸建物については、そもそも仕入税額控除自体を認めないこととされました。

10 第一項の規定は、事業者が国内において行う別表第二第十三号に掲げる住宅の貸付けの用に供しないことが明らかな建物(その附属設備を含む。以下この項において同じ。)以外の建物(第十二条の四第一項に規定する高額特定資産又は同条第二項に規定する調整対象自己建設高額資産に該当するものに限る。第三十五条の二において「居住用賃貸建物」という。)に係る課税仕入れ等の税額については、適用しない。

この改正は、令和2年10月1日以後に行う居住用賃貸建物に係る課税仕入れ等に適用されます。

ただし、経過措置として、令和2年3月31日までに締結した契約に基づく居住用賃貸建物に係る課税仕入れ等については適用されません。

なお、居住用賃貸建物に係る仕入税額控除の適用制限については、次の記事でも詳しく解説しています。

社宅・社員寮が居住用賃貸建物に該当するかどうかは、従業員から家賃を徴収しているかどうかによる

会社が従業員に住まわせるために取得した社宅や社員寮は「居住用賃貸建物」に該当するのでしょうか?

この点については、国税庁が公表している質疑応答事例『社宅に係る仕入税額控除』において、次のような記載があります。

【照会要旨】

社宅や従業員寮の使用料は住宅家賃として非課税になるとのことですが、社宅や従業員寮の取得費、借上料や維持等に要する費用に係る仕入税額控除の取扱いはどのようになりますか。【回答要旨】

住宅家賃については非課税とされていますが、社宅や従業員寮も住宅に該当します。また、その建物が住宅用であれば、他の者に転貸するために借り受ける場合の家賃及びこれを他の者に転貸した場合の家賃ともに住宅家賃に該当します。

したがって、会社が住宅の所有者から従業員の社宅又は従業員寮用に借り上げる場合の借上料及び借り上げた住宅又は従業員寮を従業員に貸し付ける場合の使用料ともに非課税となる住宅家賃に該当します。

これらの社宅や従業員寮の取得費、借上料又は維持等に要する費用に係る仕入税額控除の取扱いは次のようになります。1 自己において取得した社宅や従業員寮の取得費

使用料を徴収する社宅や従業員寮は、居住用賃貸建物に該当しますので、事業者が、国内において行う社宅や従業員寮の取得に係る課税仕入れ等の税額については、仕入税額控除の対象となりません。

なお、従業員から使用料を徴収せず、無償で貸し付けることがその取得の時点で客観的に明らかな社宅や従業員寮は居住用賃貸建物に該当しないことから、その取得費は仕入税額控除の対象となります。この場合の個別対応方式による課税仕入れ等の区分は、原則として課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当します。

・・・(後略)・・・

上記太字部分で示したとおり、会社が取得した社宅や社員寮が「居住用賃貸建物」に該当するかどうかは、従業員から使用料(家賃)を徴収しているかどうかにより異なります。

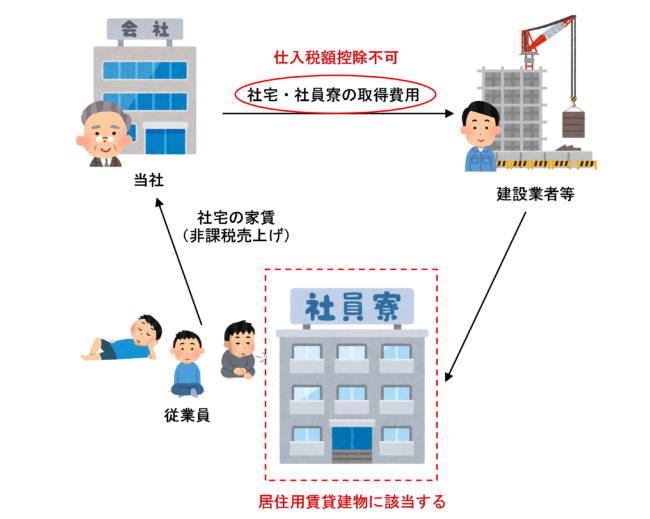

従業員から使用料(家賃)を徴収している場合

社宅・社員寮を取得した時点において、入居する従業員から使用料(家賃)を徴収することとしている場合は、その社宅・社員寮は「住宅の貸付けに用に供するもの」であることになり「居住用賃貸建物」に該当することとなります。

したがって、その社宅・社員寮の取得費用については仕入税額控除が認められないこととなります。

なお、その社宅・社員寮が高額特定資産(≒取得費用が税抜1,000万円以上)に該当しない場合は「居住用賃貸建物」には該当せず、仕入税額控除が認められます。

ただし、その場合であっても、個別対応方式による区分経理が必要である場合は「非課税売上対応課税仕入れ」となるため、いずれにせよ仕入税額控除はできません。

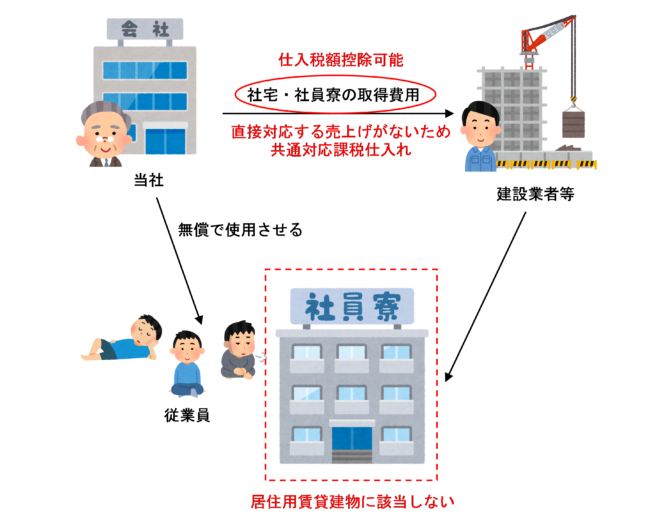

従業員から使用料(家賃)を徴収していない場合

一方、社宅・社員寮を取得した時点において、入居する従業員から使用料(家賃)を徴収せず、福利厚生の一環として無償で住まわせることとしている場合や経済的利益の供与として給与の一部としている場合など、無償で貸し付けることが客観的に明らかにされている場合は、その社宅・社員寮は「住宅の貸付けの用に供しないことが明らかな建物」であることになり、「居住用賃貸建物」に該当しないことになります。

この場合、その社宅・社員寮については仕入税額控除が認められ、個別対応方式による場合は直接対応する売上げがないため「共通対応課税仕入れ」として処理します。

この考え方は、次の記事で解説している社宅の借上料などの福利厚生費に係る区分経理と同様になります。

(参考)取得時点で家賃を徴収する予定だったが、後に徴収しないこととした場合

社宅や社員寮を取得した時点では従業員から家賃を徴収する予定だったものの、後に予定を変更し家賃を徴収しないこととした場合は、その社宅・社員寮は「居住用賃貸建物」に該当するのでしょうか?

この点については、消費税法基本通達11-7-2において、次のような記載があります。

(居住用賃貸建物の判定時期)

11-7-2 居住用賃貸建物に該当するかどうかは、課税仕入れを行った日(自己建設資産にあっては、法第12条の4第1項第2号《高額特定資産を取得した場合等の納税義務の免除の特例》に定める日。以下11-7-2において同じ。)の状況により判定し、同日において住宅の貸付けの用に供しないことが明らかでない建物(高額特定資産及び調整対象自己建設高額資産に限る。)については、居住用賃貸建物に該当するのであるが、当該課税仕入れを行った日の属する課税期間の末日において、住宅の貸付けの用に供しないことが明らかにされたときは、居住用賃貸建物に該当しないものとして差し支えない。(令2課消2-9により追加)

したがって、社宅や社員寮を取得した課税期間の末日までに、家賃を徴収しないこととし、その社宅・社員寮が住宅の貸付けの用に供しないことが明らかにされた場合には、居住用賃貸建物に該当しないものとして取り扱われ、仕入税額控除が認められます。

ただし、すでに従業員が入居し家賃を徴収している場合や、入居がまだでも家賃を徴収しない予定に変更するのが翌課税期間以後になってしまった場合は、居住用賃貸建物に該当するものとして取り扱われ、仕入税額控除は認められないため注意しましょう。

(参考)取得時点で家賃を徴収しない予定だったが、後に徴収することとした場合

社宅や社員寮を取得した時点で、従業員から家賃を徴収せず無償で貸し付けることが客観的に明らかである場合は「居住用賃貸建物」に該当しないため、その後予定を変更し家賃を徴収することとした場合であっても、その社宅・社員寮については共通対応課税仕入れとして仕入税額控除が認められます。

なお、後に家賃を徴収することとした場合であっても、共通業務用から非課税業務用への変更なので、「調整対象固定資産の転用の調整」はありません。

ただし、家賃を徴収することとした場合、非課税売上高が増加することから「著しい変動の調整」の適用を受ける可能性があるため注意しましょう。

「調整対象固定資産の転用の調整」及び「著しい変動の調整」については、それぞれ次の記事で詳しく解説しています。

まとめ

会社が従業員に住まわせるために取得した社宅や社員寮については、従業員から使用料(家賃)を徴収している場合は「居住用賃貸建物」に該当するため、仕入税額控除は認められません。

一方、従業員から使用料(家賃)を徴収せず、福利厚生の一環として無償で住まわせることとしている場合や経済的利益の供与として給与の一部としている場合など、無償で貸し付けることが客観的に明らかにされている場合は「居住用賃貸建物」に該当しないため、共通対応課税仕入れとして仕入税額控除が認められます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)