先の記事でもご報告した通り、当サイト運営者(税理士 川上悠季)が第45回日税研究賞において入選を果たしました。

合計25点の応募があった未公表論文、既公表論文・著書のうち2点が入選となりました。

この記事では、当サイト運営者(税理士 川上悠季)が第45回日税研究賞において入選を果たした論文「現物出資が行われた場合の消費税の課税標準に関する一考察」の内容について、簡単に解説します。

この論文の目的は、現物出資が行われた場合の消費税の課税標準に関する現行法上の取扱いが孕む問題点を考察したうえで、解決策として具体的な法改正案の提言を行うことです。

先に結論から書くと、この論文で主張している内容を簡単にまとめると次のようになります。

→ 消費税の課税対象外とすべき

・法人税法上の非適格現物出資に該当する場合

→ 課税標準の計算に負債の引受額も加算すべき

これを踏まえて、論文の内容を見ていきましょう。

現物出資と事業譲渡の課税標準の取扱いが違うのはおかしい

事業譲渡を含む通常の売買取引に係る課税標準は「課税資産の譲渡等の対価の額」とされており、負債の引受額も「経済的な利益の額」としてこれに含まれることとされています。

一方、現物出資については「資産の譲渡等に類する行為」に該当するものとして課税対象となり、現物出資が行われた場合の課税標準は「現物出資により取得した株式の時価」とされているのみなので、負債の引受額は課税標準額の計算に一切考慮されないことになります。

このように、事業譲渡と現物出資の場合で、負債の引受額を考慮するかしないかが違うのはおかしいんじゃないの?と疑問を持ちました。

現物出資の場合:負債の引受額を考慮しない

↑これっておかしくない?

問題点の考察(非適格現物出資の場合)

通常の売買取引の場合と現物出資の場合とで課税標準の取扱いに差異を設けることは果たして妥当といえるのか検討した結果、次のような問題点が生じることがわかりました。

② 現物出資があった場合の課税標準の計算は「営業」そのものを一つの課税客体ととらえて課税対象としていることに他ならない。これは、「『営業』を譲渡した場合の消費税の課税客体は、あくまでもその『営業』に属する個々の資産である」とする国税不服審判所平成20年12月15日裁決事例で示された判旨と相容れない。

③ 株式発行価額を恣意的に設定することにより、課税標準額の計算に負債引受額を一切考慮させないようにする租税回避スキームが可能となる。

④ 非適格現物出資が行われた場合、被現物出資法人において計上する課税資産の税抜取得価額と仮払消費税等の金額が税率分で対応せず、通常の売買取引により課税資産を取得した場合との会計処理の平仄が取れていない。

このような問題点が生じるということは、通常の売買取引の場合と現物出資の場合とで課税標準の取扱いに差異を設けることは妥当ではないと結論付けることができます。

①について

「出資」は対価性のない取引であるため、本来なら課税対象外(不課税取引)とされます。

にもかかわらず、現物出資が「資産の譲渡等に類する行為」として課税対象とされている理由は、事後設立との課税のバランスを取るためです。

なお、事後設立は事業譲渡と同様に、通常の資産の譲渡等に該当します。

しかし、現物出資は負債の引受額を考慮しないのに、事業譲渡・事後設立の場合は負債の引受額を考慮するというのは、バランスが取れているとは言い難いですよね。

②について

国税不服審判所平成20年12月15日裁決事例で「『営業』を譲渡した場合の消費税の課税客体は、あくまでもその『営業』に属する個々の資産である」とする判旨が示されました。

(この点については、下記の記事で解説しているので、詳しくはこちらをご覧ください。)

現物出資が行われた場合に、「取得株式の時価」のみを課税標準として取り扱うことは「営業」そのものを一つの課税客体ととらえて課税対象としていることに他なりません。

「営業の譲渡」という取引について、その手段が事業譲渡であれ現物出資であれ、本来ならいずれの場合であっても同一の課税客体としてとらえられるべきところ、このような差異が生じるのは一貫性に欠け問題があるといえます。

③について

現物出資の場合は課税標準の計算に負債の引受額を一切考慮しないため、この計算方法を利用した租税回避スキームが横行する危険性があります。

この点については次の記事でも解説しています。

本来なら負債の引受額を対価の額に加算して課税標準額を計算しなければならない事業譲渡において、恣意的な価額で株式を発行し現物出資取引とすることにより、負債引受額を課税標準の計算に一切考慮させないようにする租税回避スキームが可能である状況は問題があるといえます。

④について

まず、法人税法上の適格現物出資とは何かについてものすごくアバウトに説明すると、親子会社間など一定の資本関係があるグループ間で現物出資を行うことです。(税制適格要件について詳しくは税務研究会さんのサイトをご参照ください。)

法人税法上、原則として(非適格の場合)、現物出資を行った場合は、その時点でいったんその現物出資した資産を時価で売却したものと考えて、譲渡損益を計上する必要があります。

しかし、親子会社間で現物出資を行う場合など、一定の資本関係があるグループ間で現物出資を行う場合にもこのように譲渡損益を計上しなければならないとなると、その度に譲渡益について法人税が課されることになるため、グループ間で円滑に現物出資を行うことが出来なくなってしまいます。

そこで、一定の資本関係があるグループ間で現物出資を行うことを「適格現物出資」と定め、その場合は現物出資した資産を時価で売却したものと考えることはせず、帳簿価額のまま引き継ぐことが認められます。そうすれば、譲渡損益が計上されることがないため、円滑に現物出資を行うことが出来ます。

=資本関係がない会社間で行う現物出資

=時価で引き継ぐ(譲渡損益が発生する。これが法人税法の原則的取扱い)

適格現物出資

=一定の資本関係があるグループ間で行う現物出資

=簿価で引き継ぐ(譲渡損益が出ないようにして円滑に組織再編ができるようにするため)

これを踏まえて、まずは非適格現物出資の場合に生じる問題点について考えてみましょう。

| 移 転 資 産 | 移 転 負 債 | ||||

| 時 価 | 簿 価 | 時 価 | 簿 価 | ||

|

建 物 土 地 |

1,100 1,100 |

900 900 |

借 入 金 - |

1,100 - |

1,100 - |

| 合 計 | 2,200 | 1,800 | 合 計 | 1,100 | 1,100 |

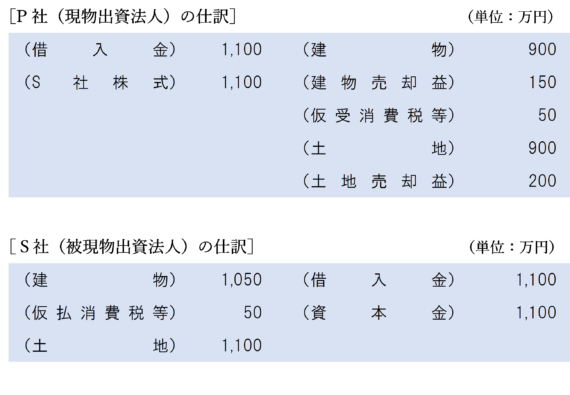

非適格現物出資の場合は、移転する資産・負債は時価で引き継がれることとなります。つまり、現物出資した時に、資産を時価で売却したと考えて仕訳をきる必要があります。

この場合の消費税の課税標準は、負債の引受額は考慮せず、取得した株式の時価1,100万円のみをもとに、課税資産と非課税資産の時価の比率により次のように計算します。

1,100万円×1,100万円÷(1,100万円+1,100万円)=550万円

この場合における消費税等相当額は、課税売上高550万円に110分の10を乗じて計算した金額(50万円)となります。

この場合のP社及びS社の会計処理は、税抜経理方式を前提とした場合、それぞれ次のようになります。

上記のS社の仕訳の借方に注目してください。

「建物」勘定の金額が1,050万円で、「仮払消費税等」の金額が50万円であり、税抜取得価額と消費税等の金額が税率分で対応していませんよね?

通常の売買取引で税込1,100万円の資産を購入した場合、税抜取得価額は1,000万円、「仮払消費税等」の金額は100万円となり、税率分で対応することとなるはずなので、会計処理のバランスが取れておらずおかしいですよね。

問題点の考察(適格現物出資の場合)

さらに、考察を進めると、適格現物出資が行われた場合は、そもそも適格現物出資が消費税の課税対象とされていること自体が原因で、次のような問題が生じることもわかりました。

⑥ 消費税等相当額を精算するために金銭の授受が行われた場合、税制適格要件の一つである金銭等不交付要件に抵触するおそれがある。

⑤について

では、今度は適格現物出資の場合の仕訳について考えてみましょう。

内国法人P社は、100%完全子会社である内国法人S社に対し、下表の資産及び負債を現物出資し、S社株式(時価1,100万円)のみの交付を受けた。なお、当該現物出資は法人税法に規定する適格現物出資に該当する。

| 移 転 資 産 | 移 転 負 債 | ||||

| 時 価 | 簿 価 | 時 価 | 簿 価 | ||

|

建 物 土 地 |

1,100 1,100 |

900 900 |

借 入 金 - |

1,100 - |

1,100 - |

| 合 計 | 2,200 | 1,800 | 合 計 | 1,100 | 1,100 |

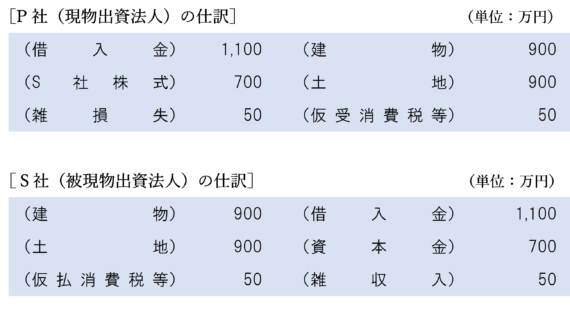

適格現物出資の場合は、移転する資産・負債は簿価で引き継がれ、S社株式の取得価額・資本金等の額の計上額は簿価純資産額(700万円)となります。つまり、譲渡損益は発生しないことになります。

しかし、消費税法上は、それとは無関係に消費税等が発生するため、税抜経理方式の場合、消費税等相当額として計上される「仮受消費税等」及び「仮払消費税等」の金額分だけ、仕訳が貸借で一致しないこととなります。(消費税等の金額の計算は先ほどと同じ)

この場合の仕訳は次のようになります。

仕訳が貸借で一致しないため、「仮受消費税等」及び「仮払消費税等」の相手勘定として「雑損失」又は「雑収入」などの損益勘定を計上する処理を行う必要が生じます。

でもでもよく考えたら、税抜経理方式って、本来なら消費税等の額について損益が発生しない会計処理のはずですよね?

にも関わらず、「雑損失」又は「雑収入」が生じるっておかしくないですか?

これはつまり、適格現物出資が消費税の課税対象であることが税抜経理方式に係る会計処理の原理を捻じ曲げているのだといえます。

⑥について

実務上、上記問題点を解決するために、現物出資取引とは別(という名目)で消費税等相当額の金銭の授受が行われることがあります。

しかしこの場合、税制適格要件の一つである「金銭等不交付要件」に抵触するおそれがあります。(法人税法上の税制適格要件を満たすためには、組織再編の対価として交付していいものは株式のみに限定されており、金銭などの資産は交付しちゃだめだよということになっています。)

課税庁においては、適格現物出資の際に消費税等相当額の金銭の授受を行うことは、現物出資の対価として支払うものではないから金銭等不交付要件には該当しないよというお達しが出ていますが、その理屈がまかり通るのであれば消費税等以外にもあらゆる資産の交付が金銭等不交付要件に該当しないこととなり、その線引きが曖昧となってしまいます。

このような法律上無理がある解釈による税務執行は、租税の賦課・徴収は必ず法律の根拠に基づいて行わなければならないとする租税法律主義の観点から問題があるといえます。

なお、この論点については、税理士の中村慈美先生のホームページの記述を参考にさせていただきました。

http://www.nakayoshi-tax.com/250719tekikakugenbutusyusi.htm

改正案の提言

これらの問題点を解決するために、冒頭でも述べたように解決策として①適格現物出資を課税対象範囲から除外すること及び②現物出資が行われた場合の対価の額に負債の引受額を加算することを提案します。

具体的には、次のように法改正を行うことを提言します。

まず、適格現物出資を課税対象範囲から除外するために、現物出資が「資産の譲渡等に類する行為」として課税対象となる旨を規定している消費税法施行令第2条第1項第2号の条文を、次のとおり改正することを提案します。

二 金銭以外の資産の出資(特別の法律に基づく承継に係るものを除く。)

[改正案]

二 金銭以外の資産の出資(特別の法律に基づく承継に係るもの及び法人税法第二条第一項第十二号の十四に規定する適格現物出資を除く。)

また、現物出資が行われた場合の対価の額に負債の引受額を加算するために、現物出資が行われた場合の課税標準について規定している消費税法施行令第45条第2項第3号の条文を、次のとおり改正することを提案します。

三 金銭以外の資産の出資 当該出資により取得する株式(出資を含む。)の取得の時における価額に相当する金額

[改正案]

三 金銭以外の資産の出資 当該出資により取得する株式(出資を含む。)の取得の時における価額に当該出資により承継する債務の額を加算した金額に相当する金額

改正案の効果

非適格現物出資の場合

非適格現物出資の場合の改正案の効果について考えてみましょう。

| 移 転 資 産 | 移 転 負 債 | ||||

| 時 価 | 簿 価 | 時 価 | 簿 価 | ||

|

建 物 土 地 |

1,100 1,100 |

900 900 |

借 入 金 - |

1,100 - |

1,100 - |

| 合 計 | 2,200 | 1,800 | 合 計 | 1,100 | 1,100 |

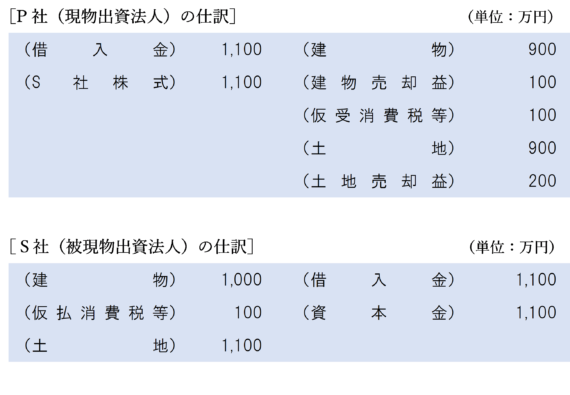

非適格現物出資の場合は、移転する資産・負債は時価で引き継がれることとなります。つまり、現物出資した時に、資産を時価で売却したと考えて仕訳を行う必要があります。

改正案では、負債の引受額も考慮し、取得した株式の時価1,100万円に借入金の額1,100万円を加算した金額(2,200万円)をもとに、課税資産と非課税資産の時価の比率により次のように計算します。

2,200万円×1,100万円÷(1,100万円+1,100万円)=1,100万円

この場合における消費税等相当額は、課税売上高1,100万円に110分の10を乗じて計算した金額(100万円)となります。

この場合のP社及びS社の会計処理は、税抜経理方式を前提とした場合、それぞれ次のようになります。

上記のS社の仕訳の借方に注目してください。

「建物」勘定の金額が1,000万円で、「仮払消費税等」の金額が100万円であり、税抜取得価額と消費税等の金額が税率分で対応することになります。

これで、現物出資の場合と通常の売買取引の場合とで会計処理のバランスが保たれることとなります。

また、負債の引き受けを伴う場合の事業譲渡に係る課税標準の計算方法と同様となるため、課税客体のとらえ方も統一化されることとなり、通常の売買取引と現物出資取引との間の課税関係・会計処理のバランスが保たれるようになります。

さらに、この改正により、事業譲渡が行われた場合に恣意的な価額で株式を発行し現物出資取引とすることで、課税標準額の計算に負債引受額を一切考慮させないようにする租税回避スキームはもとより不可能となります。

適格現物出資の場合

適格現物出資の場合の改正案の効果について考えてみましょう。

内国法人P社は、100%完全子会社である内国法人S社に対し、下表の資産及び負債を現物出資し、S社株式(時価1,100万円)のみの交付を受けた。なお、当該現物出資は法人税法に規定する適格現物出資に該当する。

| 移 転 資 産 | 移 転 負 債 | ||||

| 時 価 | 簿 価 | 時 価 | 簿 価 | ||

|

建 物 土 地 |

1,100 1,100 |

900 900 |

借 入 金 - |

1,100 - |

1,100 - |

| 合 計 | 2,200 | 1,800 | 合 計 | 1,100 | 1,100 |

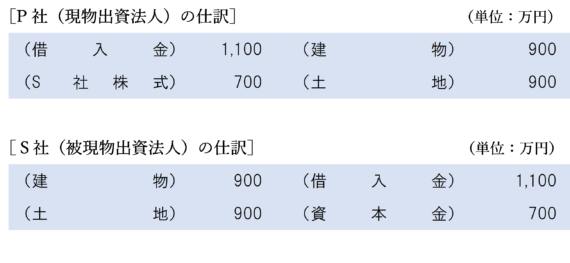

改正案では、適格現物出資を消費税の課税対象外とするため、消費税等は発生せず仕訳は以下のようになります。

改正案によれば、消費税等が発生しないため「仮払消費税等」「仮受消費税等」は計上されず、その相手勘定として「雑収入」や「雑損失」などの損益勘定が計上されることもありません。

これにより、税抜経理方式において、貸借が一致せず、本来なら消費税等相当額につき損益が計上されないはずであるにもかかわらず損益が計上されてしまうという問題点は解決されることになります。

また、消費税等が発生しなければ、当然ながら消費税等相当額を精算するために金銭の授受が行われることもなくなるため、消費税等相当額の精算が金銭等不交付要件に抵触するおそれがあるという問題は根本的に生じなくなります。

問題点はすべて解決!

提言した改正案によれば、先ほど考察した問題点はすべて解決されることがわかりました。イェイ!✌

まとめ

当アプリ制作者(税理士 川上悠季)が、第45回日税研究賞において入選した論文「現物出資が行われた場合の消費税の課税標準に関する一考察」において主張している内容は次の通りです。

→ 消費税の課税対象外とすべき

・法人税法上の非適格現物出資に該当する場合

→ 課税標準の計算に負債の引受額も加算すべき

この論文では、消費税法の知識はもちろん、法人税法や簿記論・財務諸表論など、自分が税理士試験で選択し勉強してきた科目の知識をフルで活かして書き上げることができました。

せっかくなので、この論文で主張した改正案が本当の税制改正法案として実現できるように今後も色々と頑張っていきたいと思います。

選考経過

第45回日税研究賞入選論文の選考経過の一部を抜粋します。

一、経緯

本賞は、日本税理士会連合会と公益財団法人日本税務研究センターが、租税法、租税制度、租税論、税務行政、税理士制度及び税務会計に関する未公表論文及び既公表論文・著書の表彰を行い、もって租税等に関する研究の奨励及び研究水準の向上に寄与することを目的に実施するものである。今回は、応募期限の本年3月末日までに、未公表論文については、研究者の部:5点、税理士の部:12 点、実務家の部:1点、一般の部:3点、既公表論文・著書については、研究者の部:1点、税理士の部:2点、一般の部:1点、合計 25 点の応募があった。

応募論文等については、応募区分ごとに設けた選考委員会において、論理性、実証性、独創性その他の選考基準に基づき厳正かつ慎重な審査を行った結果、入選該当作2点、選考委員会賞該当作2点を決定した。

・・・(中略)・・・

三、税理士の部

選考委員長 村井 正

1. 未公表論文

税理士の部の未公表論文の応募数は 12 点(昨年度は7点)、既公表論文の応募数は2点(昨年度は0点)であり、合計 14 点は昨年度の倍増である。このような飛躍的増加は税理士制度 80 周年の今年度にふさわしく誠に喜ばしいことである。今後も益々多くの意欲的作品の応募の持続を希望する。応募論文は、論理性、実証性、独創性その他の選考基準に基づき厳正かつ慎重な審査を行った結果、次の1点が入選となった。

・川上悠季氏「現物出資が行われた場合の消費税の課税標準に関する一考察」

本論文は、事業譲渡のような「資産譲渡等」と現物出資のような「資産譲渡等に類する行為」とで消費税法上負債の引受額の扱いを異にすることに違和感をもつところから、問題を提起する。論者は負債引受額を考慮するかしないかで税負担に差が生ずるのはバランスを失するからこれを是正すべきだとみる。さもなければ、この扱いの差を用いた租税回避スキームの横行を危惧する。

論者は法人税法に組織再編税制が入り、現物出資についても適格要件を満たせば、簿価の引き継ぎを認め、課税の繰り延べを許容するのに対し、消費税の制度改正がこれに追い付いていないと指摘し、第一に消費税法にも適格現物出資の制度を導入すべきことを提案する。ただ適格現物出資は課税対象の除外ではなく、次の移転時まで課税を繰り延べているにすぎないことに留意すべきである。更に制度改革の遅れの問題なのかは、一考する必要がある。第二に消費税が「資産譲渡等」と「資産譲渡等に類する行為」に区分する意味を今少しリサーチする必要があるものと思われる。なぜなら後者は前者と異なり、出資という資本等取引と資産譲渡という損益取引が混合しているからである。現物出資のなかには債権の現物出資(デット・エクイティ・スワップ)も含まれるとすれば、簡素を重視する大衆課税たる消費税に馴染むのかも配慮すべき要素と思われる。

これら2つの税目の計算構造が必ずしも整合していない点をどうみればよいのかを含めて尚吟味の必要があるものの、本論文は実務家ならではの鋭い視角から問題に切り込み、果敢に問題の所在を明らかにしたすぐれた作品として全員一致で入選と評価された。

本論文収録書籍

本論文は、2022年8月31日に発売された「第45回日税研究賞・入選論文集」に収録されています。

詳しくは下記のページをご覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)