簡易課税制度の適用を受けて消費税の納付税額を計算している場合は、各売上を事業区分ごとに分類しなければなりません。

令和元年10月1日から軽減税率が導入されることとなったため、事業区分だけでなく適用税率についても正確にしなければなりません。

そこで今回は、簡易課税制度で間違えやすい事業区分や軽減税率の適用判定について解説します。

簡易課税制度の事業区分とみなし仕入率

簡易課税制度を適用している場合は、各売上を第一種事業から第六種事業までの6種類に分類し、課税売上高に各事業ごとに定められたみなし仕入率を乗じて控除対象仕入税額を計算します。

事業分類とみなし仕入率は、次の表のとおりです。

| 事業区分 | 主な業種 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 製造業 | 70% |

| 第四種事業 | その他の事業 | 60% |

| 第五種事業 | サービス業 | 50% |

| 第六種事業 | 不動産業 | 40% |

以下の数値例の場合、消費税額は次のように計算します。

消費税額=100万円ー100万円×80%=20万円

したがって、仕入れに係る消費税額の金額は、簡易課税の計算では考慮されないことになります。

事業区分の判定方法

事業区分の判定については、国税庁からフローチャートが公表されています。

(出典:国税庁ー簡易課税の事業区分について(フローチャート))

基本的な取引については、このフローチャートに従って分類を行えば事業区分を判定することができます。

なお、「日本標準産業分類」とは、日本の公的統計における産業分類を定めた総務省告示です。

簡易課税の事業区分は「日本標準産業分類」における業種分類に基づいて判定を行います。

日本標準産業分類における業種分類は、政府統計の総合窓口から検索することができます。

製造業や建設業の間違えやすい事業区分と適用税率

製造業や建設業は、基本的には第3種事業に該当します。

しかし、その事業形態によっては第3種事業以外の事業区分に該当することもあるため注意が必要です。

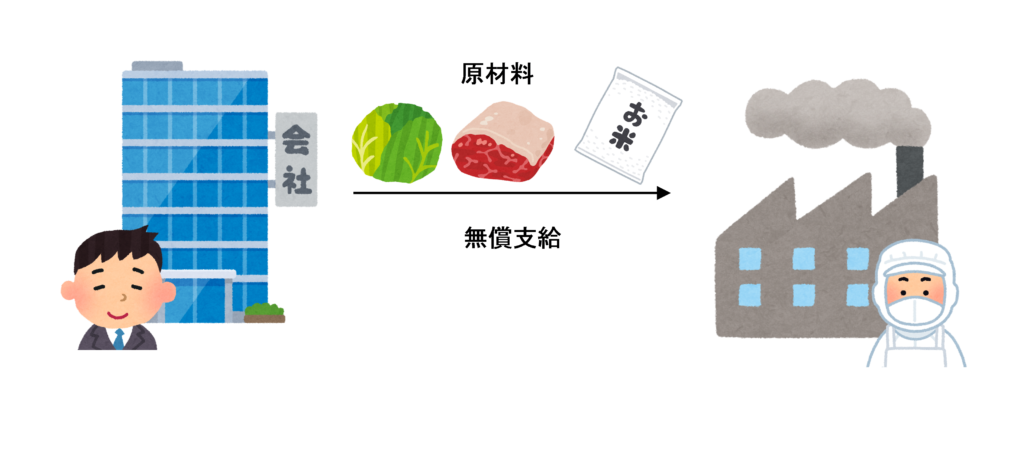

原材料等の無償支給を受けている場合

製造業や建設業を行っている事業者が、元請けから無償で原材料や建築資材の支給を受けて製品の製造や建物等の建設を行う場合は第4種事業に該当することになります。

これは、無償で原材料等の支給を受けている場合は、「製造販売」ではなく「賃加工」に該当するからです。

なお、有償で原材料等の支給を受けている場合は、取引の形態から見て「製造販売」となんら変わらないためため、第3種事業に該当することになります。

税率については、飲食料品の製造を請け負っている場合は、無償で原材料等の支給を受けている場合は標準税率10%、有償で原材料等の支給を受けている場合は軽減税率8%が適用されます。

この点については、詳しくは次の記事をご覧ください。

下請け業者に丸投げを行っている場合

製造業や建設業では、元請業者が下請け業者に製造業務・建設業務の丸投げを行っている場合があります。

このように、下請け業者に丸投げを行っている場合であっても、主要な原材料を自己で調達している場合には、原則として「製造業」「建設業」の範囲に含まれるため第3種事業に該当します。

ただし、主要な原材料の調達を行うことなく、下請け業者への丸投げを行っている場合は、単なる「仲介」としての性質が強いため、「サービス業」に該当し第5種事業となりますが、建設業者が請け負った工事をすべて下請業者に丸投げする場合や、特注品の製造を下請業者等に丸投げして納品する場合は第3種事業に該当します。

税率については、業務の丸投げが「仲介」に該当する場合は、標準税率10%となります。

出版業を行っている場合

新聞や書籍などの出版を行っている場合も第3種事業に該当します。

週2回以上発行される新聞が定期購読契約に基づいて顧客の自宅等に配送される場合は、軽減税率が適用されます。

太陽光発電を行っている場合

太陽光発電を行っている場合は、電気を製造して販売しているということになるため第3種事業に該当します。

なお、個人が太陽光発電を行っている場合は、全量売電に該当する場合は課税対象となりますが、余剰売電を行っている場合は課税対象外取引(不課税取引)となります。

この点については、詳しくは以下の記事で解説しています。

税率については、標準税率10%となります。

天然水を採取・瓶詰めして販売している場合

![]()

天然水を採取・瓶詰めして販売する行為も第3種事業に該当します。

天然水をペットボトル等に詰めて人の飲用に供するものとして販売している場合は「飲食料品の譲渡」に該当するため、軽減税率が適用されます。

農林水産業を行っている場合

農業・林業・漁業は原則として第3種事業となりますが、農業・林業・漁業のうち飲食料品の譲渡を行う事業については第2種事業に該当します。

従来までは、農業・林業・水産業はすべて第3種事業でしたが、平成30年度税制改正により消費税の軽減税率が適用される飲食料品の譲渡を行う農林水産業の事業区分を第2種事業とすることとされました。

事業区分が変更されるのは、令和元年(2019年)10月1日からです。

農林水産業の事業区分の改正については、詳しくは次の記事をご覧ください。

飲食店業の間違えやすい事業区分と適用税率

飲食店業は、基本的には第4種事業に該当しますが、食品の提供の仕方により第3種事業以外の事業区分に該当することもあります。

また、軽減税率の導入により飲食店業の税区分は非常に複雑になったため注意が必要です。

出前

簡易課税の事業区分を考える上では、出前は飲食店業の延長線上にあるサービスと捉えられるため、飲食店業と同様に第4種事業に該当します。

しかし、軽減税率の適用判定を考える上では、出前は外食には該当せず、単に飲食料品を届けているにすぎないため、軽減税率が適用されることとなります。ただし、酒類については軽減税率は適用されません。

テイクアウト

飲食店が、顧客に飲食物の持ち帰り販売を行っている場合は、飲食店業には該当せず、他者から仕入れた飲食物をそのまま販売している場合は小売業として第2種事業、他者から仕入れた飲食物に加熱調理等を施したものや自ら製造した飲食物をテイクアウトで販売する場合は製造業として第3種事業に該当します。

なお、第2種事業とは「他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの」に該当する事業をいいます。

他者から仕入れた飲食物のテイクアウト販売は、その性質、形状を変更しない「軽微な加工」を施しただけのものであれば第2種事業に該当します。

具体的には、次のような線引きとなります。

例えば、魚屋が仕入れた魚を切り身にしてパック詰め、ネーム貼りして販売したり、精肉店が仕入れた豚肉をカットして販売したり、ミンチにして販売するのは「軽微な加工」に該当するため第2種事業に該当します。

一方、仕入れた鳥肉を串焼きにして販売する行為は「軽微な加工」には該当せず、第3種事業に該当します。

なお、飲食料品のテイクアウト販売については軽減税率が適用されます。ただし、酒類については軽減税率は適用されません。

旅館業・宿泊業の間違えやすい事業区分と適用税率

温泉旅館などの旅館業やホテルなどの宿泊業は、サービス業として第5種事業に分類されます。

しかし、旅館やホテルでは宿泊以外にも様々なサービスが提供されるため、事業区分には注意が必要です。

ホテル内のレストランでの飲食

ホテル内にレストランが併設されている場合に、宿泊料とは別途食事代を請求する場合は、飲食店業として第4種事業に該当します。

ただし、宿泊料と食事代が領収書や請求書で明確に区分されていない場合は、食事代も宿泊料に含めて第5種事業に該当することになります。

税率については、標準税率10%となります。

ルームサービス

ホテルのルームサービスで食事を注文した場合についても、飲食店業として第4種事業に該当します。

税率については、ホテルの客室から、ホテルが直接運営する又はホテルのテナントであるレストランに対して飲食料品を注文し、そのレストランが客室に飲食料品を届けるようないわゆるルームサービスは、ホテルの客室内のテーブル、椅子等の飲食設備がある場所において飲食料品を飲食させる役務の提供であり、「食事の提供」に該当し、軽減税率の適用対象となりません。

客室内の冷蔵庫の飲み物の販売

ホテルや旅館の客室内に設置されている冷蔵庫の飲食料品を販売した場合についても、飲食店業に類するサービスとして第4種事業に該当します。

税率については、ホテルの客室に備え付けられた冷蔵庫内の飲料(酒税法に規定する酒類を除きます。)を販売する場合は、単に飲食料品を販売するものであることから、飲食料品を飲食させる役務の提供に該当せず、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

ゲームコーナー

ホテルに設置されたゲームコーナーを顧客に利用させた場合は、日本標準産業分類の「その他の遊技場」に分類され、第5種事業となります。

税率については、標準税率10%となります。

不動産業の間違いやすい事業区分と適用税率

不動産業を行う場合は、原則として第6種事業となります。

しかし、第6種事業となる不動産業とは、不動産仲介業や不動産管理業、不動産賃貸業のことであるため、不動産そのものを販売している場合は卸売業、小売業又は製造業に該当します。

他者から購入した建物をそのまま販売する場合

中古住宅の買取販売を行っている場合など、他者から購入した建物をそのまま他の事業者に販売している場合は卸売業として第1種事業に、消費者に販売している場合は小売業として第2種事業に該当します。

税率については、標準税率10%となります。

自ら建設した建物を販売する場合

自ら建物を建設して販売する場合は、上記の「建設業」に該当するため、第3種事業となります。

税率については、標準税率10%となります。

施設の貸付を行った場合

体育館やテニスコート、野球場などの施設の貸付を行った場合は、不動産業ではなく、日本標準産業分類において「娯楽業」に該当するため、第5種事業となります。

税率については、標準税率10%となります。

その他の取引

上記以外の、判断が難しい収入の事業区分について解説します。

固定資産を売却した場合

営業用トラックや社用車、パソコンなどの事業用固定資産を売却した場合は、第4種事業に該当します。

その固定資産をどのような用途で使用していたかや、その事業者が普段どんな授業を行っているかは関係ありません。

また、個人事業者の場合は事業用の資産を売却した場合のみ課税の対象となり、生活用資産を売却した場合は課税対象外取引(不課税取引)となります。

税率については、標準税率10%となります。

事業に伴って発生した不用品を売却した場合

事業を行う上で生じた不用品や作業屑を売却した場合は、原則として上記と同様に第4種事業として区分します。

ただし、本業の事業区分に応じた分類をすることも認められています。例えば、次のように区分することも認められています。

・小売業を行う事業者が不要となったダンボールを売却・・・第2種事業

税率については、売却した不用品や副産物や加工屑が飲食料品でない場合は標準税率10%となります。

なお、売却した不用品や副産物や加工屑が飲食料品であったとしても、その飲食料品を廃棄するために売却した場合や家畜の飼料とするなど人の飲用又は食用に供する目的以外で売却した場合は軽減税率は適用されないので注意しましょう。

自動販売機に係る収入

自動販売機の収入は、その収入の形態によって事業区分が変わるため 注意が必要です。

具体的には、次のようになります。

なお、自動販売機の飲料は消費者に対して販売することを前提としているため、自動販売機の飲料を購入した人が事業者であってたとしても小売業として第2種事業となります。

税率については、自動販売機による飲食料品の販売については基本的に軽減税率が適用されますが、自動販売機の近くに椅子やケーブルなどの飲食設備を設置してそこで食べさせることを前提として販売している場合は「店内飲食」に該当し、軽減税率は適用されません。

また、自動販売機の設置手数料については軽減税率は適用されません。

みなし譲渡があった場合

みなし譲渡があった場合に課税標準額に算入する金額にかかる簡易課税の事業区分については、次の記事で詳しく解説しています。

まとめ

簡易課税の事業区分は、事業者が主にどのような事業を行っているかにより判断するのではなく、課税売上げとなる収入ごとに、その取引の性質に応じて判定を行います。

また、軽減税率の導入により、事業区分だけでなく税率区分も判定する必要があるため、経理処理は非常に複雑となってしまいました。

もはや「簡易課税」とは名前ばかりで全然「簡易」ではなく、業態によっては原則課税を採用している場合よりも経理処理が大変なところもあるかと思います。

しかし、簡易課税の事業区分は消費税額の計算に大きな影響を与えるため、事業区分については慎重に判断するようにしましょう。

複数の事業を行っている場合の簡易課税による納付税額の計算方法の具体例については、次の記事をご覧ください。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 22 | 養殖業者が販売する食用の真鯛 |

| 23 | 養殖業者が販売するアコヤ貝の真珠 |

| 72 | 下請け加工料 |

| 94 | 土地の売却にか係る仲介手数料 |

| 96 | 1月未満の土地の貸付け |

| 97 | 1月未満の住宅の貸付け |

| 143 | 住宅の売却 |

| 196 | 旅館の宿泊代 |

| 294 | 自動販売機の販売手数料 |

| 319 | 施設の貸付け |

| 355 | 営業用車両の売却 |

| 391 | 作業屑の売却 |

| 398 | 外注先に有償で支給した材料代の受け取り |

| 425 | 自家発電した電気の全量売電による売却 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 16 | 下請け加工料 |

| 25 | 土地の売却に係る仲介手数料 |

| 27 | 1月未満の土地の貸付け |

| 28 | 1月未満の住宅の貸付け |

| 33 | 個人事業者が所有する駐車場施設の利用料収入 |

| 42 | 住宅の売却 |

| 62 | 旅館の宿泊代 |

| 94 | 保養所の賃貸料 |

| 118 | 営業用車両の売却 |

| 135 | 作業屑の売却 |

| 139 | 外注先に有償で支給した材料代の受け取り |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)