前回の記事では、空き家等を民泊として貸し付けた場合に収受した宿泊料は非課税にならないということを解説しました。

今回は、自己所有の空き家等を民泊として貸し付けるのではなく、他者から賃借した空き家等を民泊として又貸しする「転貸」を行う場合の消費税法上の注意点について説明したいと思います。

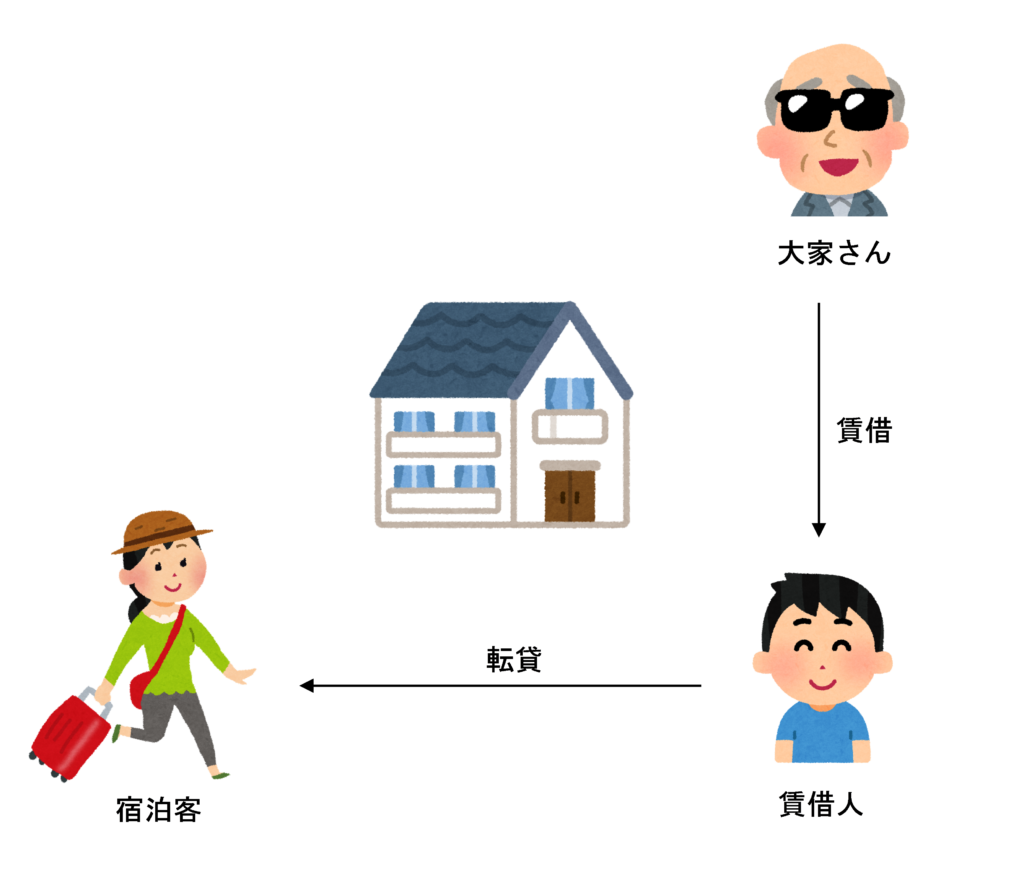

転貸とは

「転貸」とは、所有者からを借りたものを第三者にまた貸しすることをいいます。

住宅の賃借人が、その住宅を旅行客等に民泊として貸し付けるためには、大家さん(賃貸人)の許可を得なければなりません。

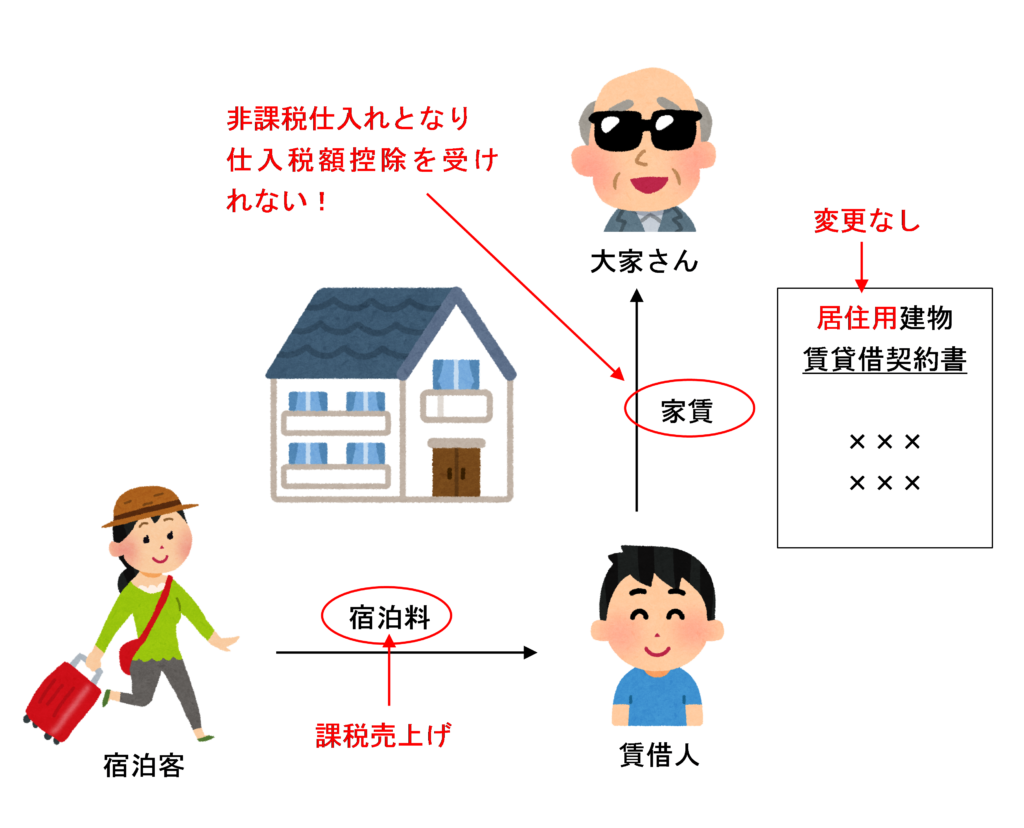

ここで、注意しないといけないのは、賃貸借契約を変更せずに「転貸」を行うと、大家さん(賃貸人)に払った家賃は課税仕入れに該当せず、消費税の仕入税額控除を受けることができなくなってしまうということです。

契約内容を変更しなかった場合

非課税とされる「住宅の貸付け」については、消費税法別表第一で次のように規定されています。

住宅(人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分をいう。)の貸付け(当該貸付けに係る契約において人の居住の用に供することが明らかにされているものに限るものとし、一時的に使用させる場合その他の政令で定める場合を除く。)

太字で示した部分のように、住宅の家賃については、契約において居住用とされていれば家賃は非課税として取り扱われます。

また、国税庁の消費税法基本通達6-13-7では、住宅を転貸する場合の取扱いについて次のように規定しています。

(転貸する場合の取扱い)

住宅用の建物を賃貸する場合において、賃借人が自ら使用しない場合であっても、当該賃貸借に係る契約において、賃借人が住宅として転貸することが契約書その他において明らかな場合には、当該住宅用の建物の貸付けは、住宅の貸付けに含まれるのであるから留意する。

(注) この場合において、賃借人が行う住宅の転貸も住宅の貸付けに該当する

要するに、賃借人本人が使用しているかどうかにかかわらず、契約書で「居住用」となっているのであれば非課税として取り扱うということです。

実際にどう使われているかでなく、契約の内容によって消費税の取扱いは変わることになります。

したがって、大家さんから居住用として賃借している建物の契約内容を変更しなかった場合、大家さんに払う家賃は非課税仕入れとなってしまうため、家賃について仕入税額控除を受けることができません。

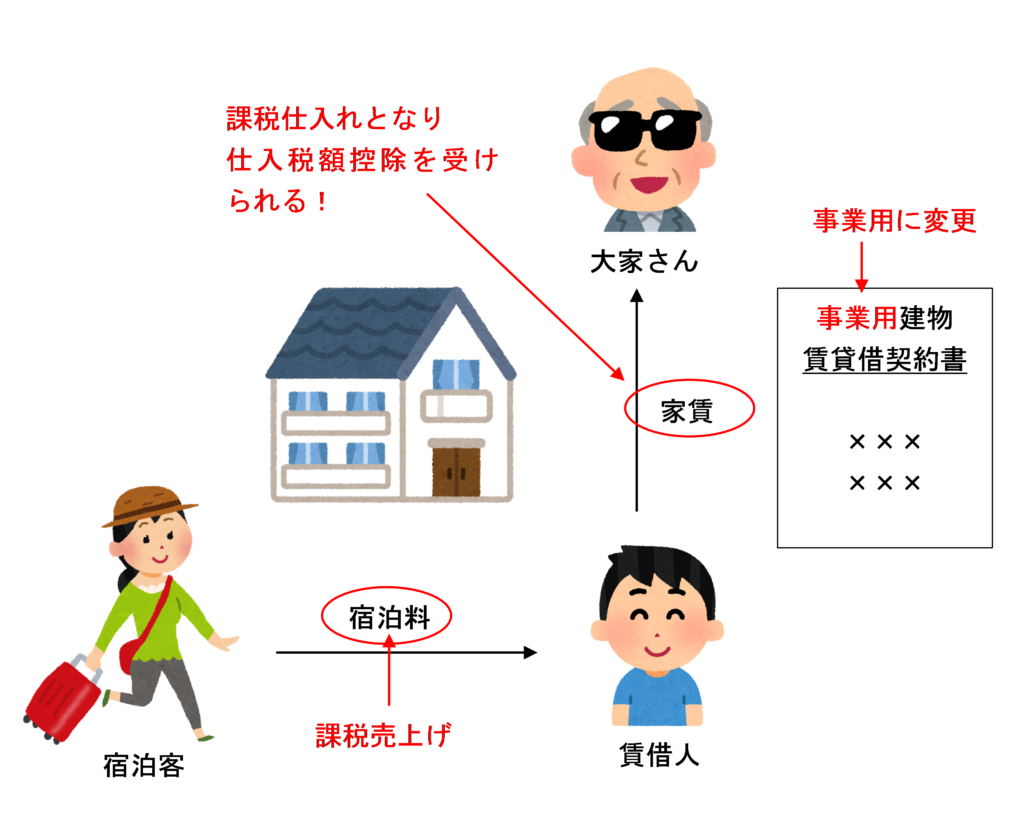

契約内容を変更した場合

契約内容を「事業用」に変更した場合は、非課税とされる「住宅の貸付け」の範囲から除かれるため、大家さんに支払う家賃は課税仕入れとなり、仕入税額控除の適用を受けることができます。

なお、個別対応方式により課税仕入れの区分をしている場合は、家賃に対応する民泊の宿泊料は課税売上げのため、課税資産の譲渡等にのみ要する課税仕入れ(課税売上対応課税仕入れ)となります。

(注意)令和2年税制改正以後は要注意

令和2年税制改正により、令和2年10月1日以後は、契約上は「事業用」として賃貸していたとしても、その実態から見て明らかに1か月以上人の居住の用に供されている場合は、大家さんに支払う家賃は課税仕入れにすることはできないので注意しましょう。

用途変更の場合の取扱い

賃借していた住宅の用途変更を行った場合の取扱いについては、国税庁の消費税法基本通達6-13-8において、次のように規定されています。

(用途変更の場合の取扱い)

貸付けに係る契約において住宅として貸し付けられた建物について、契約当事者間で住宅以外の用途に変更することについて契約変更した場合には、契約変更後の当該建物の貸付けは、課税資産の譲渡等に該当することとなる。

(注) 貸付けに係る契約において住宅として借り受けている建物を賃借人が賃貸人との契約変更を行わずに、当該賃借人において事業の用に供したとしても、当該建物の借受けは、当該賃借人の課税仕入れに該当しないのであるから留意する。

したがって、契約変更前の期間に係る家賃は非課税、契約変更後の期間に係る家賃は課税ということになります。

賃借している住宅を民泊として貸し付けることになったら、必ず賃貸借契約の内容を変更するようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)