Amazonといえば、インターネット通販の代名詞とも言える存在で、皆さんも一度は使ったことがあるのではないでしょうか。

Amazonには様々なものが売っていますが、「これって消費税はかかるの?税率は何%?」と疑問に感じる場面も多くあるかと思います。

そこで、今回は、Amazonで買い物をする際に知っておきたい消費税の取り扱いと、企業等で経理を担当されている方向けに具体的な仕訳例もあわせてご紹介したいと思います。

軽減税率が適用される商品

令和元年10月1日から消費税の軽減税率制度が導入されることとなり、消費税は8%と10%のいずれかが適用されます。

軽減税率8%が適用されるものは、以下の2つです。通販で購入する場合であっても、以下に該当する場合は軽減税率が適用されます。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)

上記に該当しない商品は、標準税率10%が適用されます。

お酒や医薬品等は軽減税率の対象外

軽減税率の適用対象外となる「お酒」とは、基本的にはアルコール分が1%以上の飲料をいいます。

また、アリナミンVやリポビタンDなどは一見普通の飲み物に見えますが、「指定医薬部外品」と記載されている場合は軽減税率の適用対象外となる医薬品等に該当します。

Amazonで売られている新聞は軽減税率の対象にならない

なお、新聞に軽減税率8%が適用されるのは、定期購読契約に基づいて配送される週2回以上発行されるものに限ります。

Amazonでは以下のようなペット飼育の中敷きや包装材、緩衝材として使うための新聞紙が販売されていることがありますが、これは「定期購読契約に基づいて配送される週2回以上発行される新聞」ではないため、軽減税率は適用されません。

配送料の取扱い

配送料は、「商品の配達」というサービスの対価であるため軽減税率は適用されず、税率は10%となります。

ただし、Amazonでは、Amazon.co.jpが発送する商品のご注文金額(ギフトラッピング費など、手数料およびAmazonギフト券を除いた商品小計)が2,000円(税込)以上の場合やAmazonプライム会員が注文した場合などの一定の場合には、配送料はかかりません。

この場合は、購入する商品が軽減税率が適用される飲食料品であれば購入金額の全額に軽減税率8%が適用されます。

中には、配送無料といっても、商品価格に実質的に配送料が含まれているような値段設定で販売されている商品もありますが、そのような場合でも配送料の金額を明示して別途収受していないのであれば、軽減税率8%が適用されます。

配送料が別途かかる場合

通販サイトの販売ページに、商品の販売価格と配送料が区分して記載されている場合は、配送料には消費税10%がかかります。

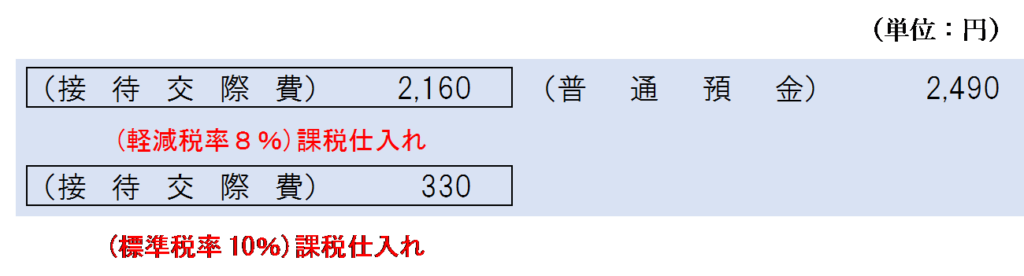

上記イラストのような贈答用のクッキー詰め合わせセットを購入した場合の仕訳は次のようになります。

贈答用に購入した場合は「接待交際費」勘定で処理し、配送料も「接待交際費」勘定に含めて処理します。ただし、税区分は、本体価格2,160円分は軽減税率8%、配送料330円分は標準税率10%となります。

配送料がかからない場合

商品の販売価格と配送料が明確に区分されていない場合は、購入額の全額にその商品の税率が適用されます。

上記イラストのような贈答用のクッキー詰め合わせセットを購入した場合の仕訳は次のようになります。

配送料が明示されていない場合は、購入額の全額が商品(クッキー)の税率8%となります。

なお、配送料の消費税の取扱いの考え方についてさらに詳しく知りたい方は、次の記事をご覧ください。

非課税となる場合

補聴器や車椅子、視覚障害者用時計などの「身体障害者用物品」に該当する商品は、消費税法の規定により非課税とされているため、消費税はかかりません。

非課税であるかどうかは、商品の説明欄に「非課税」という記載があるかどうかにより確認しましょう。

アマゾンプライム会員の年会費

「会費」には消費税がかからないものが多いため、「アマゾンプライム会員の年会費に消費税はかかるの?」と迷ってしまうかと思います。

消費税は、次の4要件を満たす取引が課税の対象となります。

アマゾンプライム会員になると、無料のお急ぎ便やお届け日時指定便が使える他、Prime VideoやPrime Music、Prime Photosなどのサービスが利用できます。

プライム会員の年会費は、これらのサービスを利用する対価として支払うものであるため、消費税の課税対象となります。税率は標準税率10%です。

町内会費や同業者団体の通常会費など、対価性のない会費は消費税の課税対象外となりますが、アマゾンプライム会員の年会費のようにサービス利用の対価として支払う会費は消費税の課税対象となります。

例えば、アマゾンプライム会員の年会費4,900円を支払った場合の仕訳は次のようになります。

なお、法人向けアマゾンアカウントで「Businessプライム」に加入した場合に支払う年会費も同様に消費税の課税対象となります。

電子書籍の購入費用

Kindleで電子書籍を購入した場合も消費税の課税対象となり、税率は10%となります。

実は、2015年9月までは、アマゾンでKindleの電子書籍を購入した場合は「国外取引」と判定され消費税の課税対象外とされていましたが、2015年10月以後は消費税法の改正によりKindleの電子書籍の購入も「国外取引」と判定されるようになり、消費税が課税されることになりました。

国外事業者が配信するkindle電子書籍は「消費者向け電気通信利用役務の提供」に該当し、適格請求書等の交付を受けたものについては、仕入税額控除を受けることができます。

例えば、会社業務のために1,500円でKindleの電子書籍を購入した場合は、次のような仕訳を行います。

なお、免税事業者である国外事業者が配信するkindle電子書籍については、仕入税額控除を受けることができません。

免税事業者である国外事業者から「消費者向け電気通信利用役務の提供」を受けた場合は、80%控除又は50%控除の経過措置は適用されないことに注意しましょう。

80%控除又は50%控除の経過措置については、詳しくは次の記事で解説しています。

Kindle Unlimitedの月額利用料

Kindle Unlimitedに登録すると、月額980円で対象の12万冊以上の書籍・コミック・雑誌等のKindle版が読み放題になります。

このKindle Unlimitedの月額利用料も課税対象となり、税率は10%となります。

(注意)電子版の新聞を定期購読することとしても軽減税率の対象にならない

軽減税率の適用対象となる新聞は「定期購読契約に基づいて配送される週2回以上発行される新聞」です。

電子版の新聞は自宅等に配送される紙の新聞ではないため、軽減税率の適用対象とはなりません。

アマゾンギフト券を購入・使用した場合

Amazonのサイトやコンビニなどで、Amazonで買い物をする際に使える「アマゾンギフト券」を購入することができます。

アマゾンギフト券は、消費税法上は「プリペイドカード」に該当するため、二重課税を排除するために購入時には課税されず、使用時に課税されます。

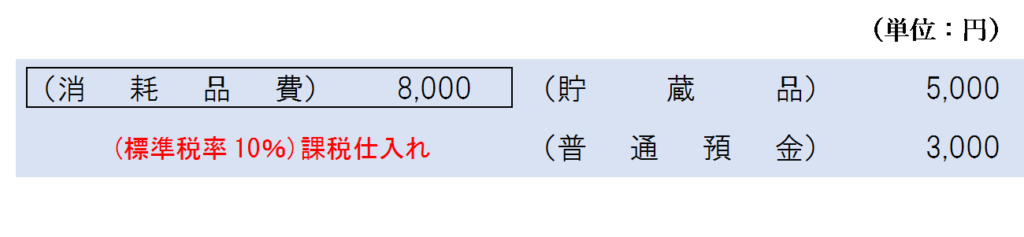

例えば、5,000円分のアマゾンギフト券を購入した場合は、「貯蔵品」勘定などの資産勘定で処理し、購入時点では消費税は課税されません。(勘定科目は「前払金」や「前払費用」、「受取商品券」などでもかまいません。)

次に、購入したアマゾンギフト券5,000円を使って、8,000円の消耗品を購入し差額は普通預金から支払った場合は、アマゾンギフト券購入時に購入した資産勘定を取り崩し、購入額の全額を課税仕入れとして計上します。

なお、アマゾンギフト券に現金でチャージすると最大2.5%ポイントがもらえるキャンペーンもやっています。詳しくは以下のリンクで↓。

アマゾンポイントの取扱い

アマゾンで対象商品を購入すると、購入価格に応じて「アマゾンポイント」が付与されます。

「アマゾンポイント」は、商品購入後一定期間後に付与され、ポイントを使用すると1ポイント=1円分の値引を受けることができます。

使うときは、アマゾンギフト券と同じような感覚で使用しますが、経理処理の方法はアマゾンギフト券と異なるため注意しましょう。

例えば、Amazonで10,000円分の消耗品を購入し、アマゾンポイントが100ポイント付与された場合の仕訳は次のようになります。

アマゾンポイントが付与されたとしても、それだけでは何かしらの資産が増加するわけではないため「仕訳なし」となります。

ポイントが付与されたあと、12,000円の消耗品を購入し、アマゾンポイント100ポイントを使用して100円分の値引きを受けた場合は、ポイントの利用による値下げ後の金額を課税仕入れとして計上します。

「アマゾンギフト券」を使用した時は、商品のギフト券使用前の全額が課税仕入れになりますが、「アマゾンポイント」を使用した場合は商品の値引き後の金額が課税仕入れとなることに注意しましょう。

なお、「アマゾンポイント」の仕訳処理の考え方についてさらに詳しく知りたい方は、次の記事をご覧ください。

(Amazonビジネス)免税事業者から購入する場合

法人や個人事業者向けのアマゾンアカウントの「Amazonビジネス」では、免税事業者(消費税の納税義務がない事業者)が出品している商品は税抜価格のみ表示されます。

「免税事業者から商品を買った場合は課税仕入れにできるの?」と思うかもしれませんが、購入相手が免税事業者であっても、経過措置の適用により、一定割合を仕入税額控除することができます。

80%控除又は50%控除の経過措置については、詳しくは次の記事で解説しています。

AWSの利用料はリバースチャージ方式が適用される

Amazonは、ウェブサイトの運用やデータのバックアップ、ビッグデータ分析、AIの利用などができるAWS(Amazon Web Service)というクラウドサービスを提供しています。

AWSは主に事業者が利用するサービスであるため、消費税法上は「事業者向け電気通信利用役務の提供」に該当します。

日本国内の事業者がAWSを利用する場合の消費税の取り扱いは、「課税売上割合」が95%以上であるかどうかにより変わります。

課税売上割合が95%以上の場合

課税売上割合が95%以上の場合は、消費税額の計算上、事業者向け電気通信利用役務の提供は「なかった」ものとされます。

例えば、課税売上割合 95%以上の会社が、AWSの月額利用料100,000円を支払った場合は「支払手数料」勘定などで処理しますが、消費税法上はその取引は「なかった」ものとして取り扱うため、AWSの月額利用料については仕入税額控除を受けることができません。(その代わり、リバースチャージ方式による納税も不要です。)

-1024x178.png)

課税売上割合が95%未満の場合

課税売上割合が95%未満の場合は、事業者向け電気通信利用役務の提供は「特定課税仕入れ」としてリバースチャージ方式の適用を受けます。

この場合、AWSの月額利用料は仕入税額控除の対象となりますが、その支払対価に係る税額を課税標準額に加算しなければなりません。

例えば、課税売上割合 95%未満の会社が、AWSの月額利用料100,000円を支払った場合の仕訳は以下のようになります。

-1024x178.png)

税抜経理の場合の仕訳は、以下のようになります。

-1024x237.png)

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)