前回の記事では、資産の譲渡等の時期についての原則的な取扱いについて解説しました。

今回は、特殊な方式で資産の譲渡等が行われた場合の資産の譲渡等の時期についてのまとめを掲載します。

なお、資産の譲渡等の時期の特例については、次の記事で解説しています。

物品切手等と引換給付する場合の譲渡等の時期

商品券やビール券、ICカードのチャージ額などの前払式決済手段は、消費税法上「物品切手等」に該当します。

物品切手等と引換えに物品の給付若しくは貸付け又は役務の提供(「物品の給付等」という。)を行う場合には、当該物品切手等が自ら発行したものであるか他の者が発行したものであるかにかかわらず、当該物品の給付等を行う時に当該物品の給付等に係る資産の譲渡等を行ったこととなります。

「物品切手等」の範囲と具体的な仕訳例については、詳しくは以下の記事をご覧ください。

保証金等のうち返還しないものの額を対価とする資産の譲渡等の時期

資産の賃貸借契約等に基づいて保証金、敷金等として受け入れた金額であっても、当該金額のうち期間の経過その他当該賃貸借契約等の終了前における一定の事由の発生により返還しないこととなる部分の金額は、その返還しないこととなった日の属する課税期間において行った資産の譲渡等に係る対価となります。

この点については、具体的な取り扱い及び仕訳例は記事で詳しく解説しています。

先物取引に係る資産の譲渡等の時期

商品先物取引法の規定により商品の先物取引を行った場合で、一定の期日までに反対売買することにより差金の授受によって決済したときは、当該先物取引は資産の引渡しを伴わない取引であるため資産の譲渡等には該当しませんが、現物の引渡しを行う場合には、当該引渡しを行う日に資産の譲渡等が行われたことになります。

強制換価手続による換価による資産の譲渡等の時期

事業者が所有する資産が強制換価手続により換価された場合には、当該換価により買受代金が納入された時に当該事業者が資産の譲渡等を行ったものとされます。

この点については、詳しくは次の記事で解説しています。

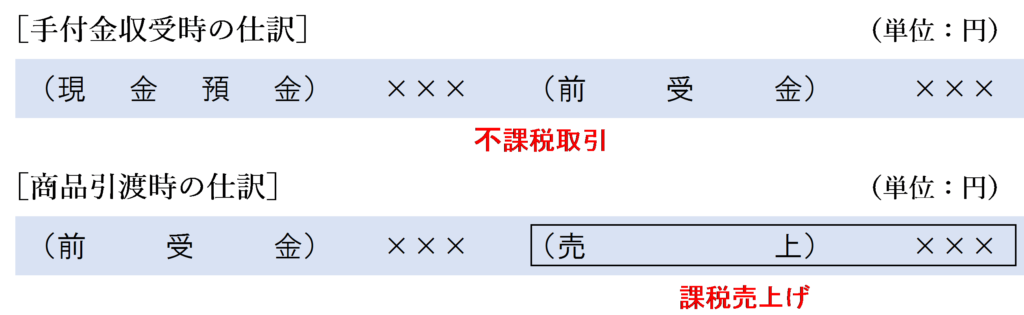

前受金、仮受金に係る資産の譲渡等の時期

資産の譲渡等に係る前受金、仮受金に係る資産の譲渡等の時期は、消費税法第18条《小規模事業者に係る資産の譲渡等の時期等の特例》の規定の適用を受ける事業者を除き、現実に資産の譲渡等を行った時となります。

例えば、商品を引き渡す前に手付金を収受した場合は、手付金収受時ではなく商品引渡時に資産の譲渡等を行ったことになります。

共同事業の計算期間が構成員の課税期間と異なる場合の資産の譲渡等の時期

共同事業に係る消費税の納税義務について、消費税法基本通達1-3-1において、次のような記載があります。

(共同事業に係る消費税の納税義務)

共同事業(人格のない社団等又は匿名組合が行う事業を除く。)に属する資産の譲渡等又は課税仕入れ等については、当該共同事業の構成員が、当該共同事業の持分の割合又は利益の分配割合に対応する部分につき、それぞれ資産の譲渡等又は課税仕入れ等を行ったことになるのであるから留意する。

共同事業において、上記の通達1―3―1により各構成員が行ったこととされる資産の譲渡等については、原則として、その共同事業として資産の譲渡等を行った時に各構成員が資産の譲渡等を行ったこととなります。

ただし、各構成員が、その資産の譲渡等の時期を、その共同事業の計算期間(1年以内のものに限る。)の終了する日の属する自己の課税期間において行ったものとしている場合には、これによることができます。

受益者等課税信託の資産の譲渡等の時期

受益者等課税信託において、受益者等が行ったとみなされる資産等取引については、当該受益者の課税期間に対応させて消費税額を計算することとなります。

集団投資信託等の資産の譲渡等の時期

集団投資信託等については、委託者から信託を受けた受託者が資産等取引を行ったこととなるため、当該受託者の資産等取引については、当該受託者の課税期間に対応させて消費税額を計算することとなります。

ただし、法人課税信託を除き、当該受託者の課税期間と当該受託者における個々の信託の計算期間とが異なる場合において、当該課税期間中にその計算期間の末日が到来した信託についてその計算期間中に行われた資産等取引の全てを当該課税期間における資産等取引としているときは、継続適用を条件としてこれを認めることとされています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)