今回は、国や自治体などから支給される新型コロナウイルス感染症に関連する補助金や給付金、助成金についての経理処理上の消費税の注意点について解説したいと思います。

補助金や給付金、助成金の受け取りは基本的にすべて不課税取引

消費税は、次の4要件を満たす取引が課税の対象となります。

補助金や給付金、助成金は、商品やサービスの提供をした対価として受け取るものではなく、国や自治体の政策目的を実現するために支給されるものであるため、上記の課税の対象の4要件のうち「③ 対価を得て行うものであること」を満たさないため、課税の対象外(不課税取引)となります。

新型コロナウイルス感染症に関連する補助金や給付金、助成金の受け取りについても、基本的にはすべて課税の対象外(不課税取引)となります。

消費税法基本通達5-2-15においても、下記のとおり補助金や助成金の受け取りは消費税の不課税取引となる旨記載されています。

(補助金、奨励金、助成金等)

事業者が国又は地方公共団体等から受ける奨励金若しくは助成金等又は補助金等に係る予算の執行の適正化に関する法律第2条第1項《定義》に掲げる補助金等のように、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないことに留意する。(注) 雇用保険法の規定による雇用調整助成金、雇用対策法の規定による職業転換給付金又は障害者の雇用の促進等に関する法律の規定による身体障害者等能力開発助成金のように、その給付原因となる休業手当、賃金、職業訓練費等の経費の支出に当たり、あらかじめこれらの雇用調整助成金等による補てんを前提として所定の手続をとり、その手続のもとにこれらの経費の支出がされることになるものであっても、これらの雇用調整助成金等は、資産の譲渡等の対価に該当しない。

売上げの一部を補償する補助金の場合、全額を課税売上げにすることに注意

Go To トラベルやGo To イートなど、宿泊代や旅行代、飲食代などの売上金額の一部を国や自治体等が補助する場合は、売上時に全額を課税売上として計上することに注意しましょう。

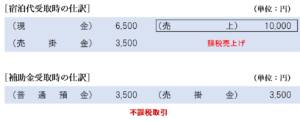

例えば、ホテルが宿泊代10,000円から35%のGo To 割引額3,500円を差し引いた6,500円をお客さんから収受した場合は、宿泊代の全額10,000円を課税売上げとして計上します。

割引額3,500円は「売掛金」または「未収入金」として処理し、後日国から補助金として交付を受けた時に取り崩します。

この場合の仕訳は以下のようになります。

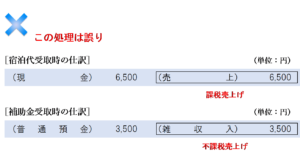

なお、よくある間違いとして、以下の仕訳のようにお客さんから実際に受け取った金額のみ課税売上げとし、残りの補助金受取額を受取時に不課税売上げとして処理することがありますが、これは誤りです。

なお、Go To トラベルやGo To イートに関連する消費税の取扱いは、以下の記事で詳しく解説しています。

経費の一部を補償する補助金の場合、仕入税額部分の返還が必要になる可能性があることに注意

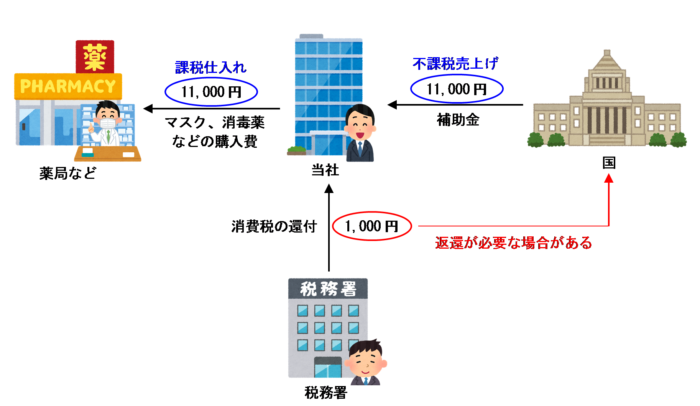

感染症対策のためのマスクや消毒薬などの購入費用の一部又は全部を補償する補助金の場合は、募集要項等により仕入税額部分の返還が必要になる場合があることに注意しましょう。

例えば、感染症対策のためにマスクや消毒薬などを11,000円で購入した場合、その金額は課税仕入れとなります。一方、その購入費の全額を補償する補助金11,000円を受け取った場合、その受取額は不課税売上げとなるため、預かった消費税額は0円、支払った消費税額が1,000円となるため、税務署から1000円分の還付を受けることができます。

しかし、これはその仕入税額部分については国から二重で補助を受けていることになるため、後日返還が必要になる場合があります。

なお、このように補助金を受けた場合に仕入税額の返還が必要になるということは消費税法の規定で定められているわけではなく、あくまでも公募要領・募集要項の中で取り決められていることなので、返還が必要になるかどうかは公募要領・募集要項で確認してください。

補助金で賄われる仕入税額部分の取扱いについては、はじめから税抜きの金額で補助金を請求する場合や、いったん補助金の交付を受け仕入税額が確定してから後日返還する場合があり、中にはそもそも二重で給付されることになる仕入税額部分があったとしても気にせず返還が不要な場合もあります。

例えば、経済産業省が実施している「持続化給付金」の交付には仕入税額の返還義務はありませんが、日本商工会議所が実施している「持続化補助金」については、課税事業者に対しては仕入税額部分は不交付となっています。

なお、補助金の交付を受けた場合に仕入税額の返還が必要となることについての詳しい解説は、次の記事をご覧ください。

土地収用法等の規定に基づいて土地や建物が収用される場合の対価補償金は課税対象

新型コロナウイルス感染者用の病棟を作るためなどの目的で、土地収用法等の規定に基づいて土地や建物の収用の対価として補助金が支払われた場合は、その補助金は実質的に土地や建物の譲渡対価として受け取るものであるため、課税の対象となります。

建物に係る対価補償金は課税売上げ、土地に係る対価補償金は非課税売上げ、それ以外の補償金については不課税売上げとなります。

なお、土地や建物が収用された場合に受け取る補償金についての詳しい解説は、次の記事をご覧ください。

上記以外のものは、すべて不課税売上げ

上記に該当しない補助金や助成金、給付金(例えば、持続化給付金や一時支援金、月次支援金、事業復活支援金、自治体の休業支援金、雇用調整助成金など)については、受取額をすべて不課税売上げとして経理しておけば、消費税の経理処理に関しては他に注意すべき点は特にありません。

まとめ

新型コロナウイルス感染症に関連する補助金や助成金、給付金などの受け取りは基本的に全て不課税取引となります。

しかし、Go To キャンペーンなどで売上額の一部を保証する場合は、値引き前の売上額の全額を課税売上高として計上しなければなりません。

また、経費の一部を補償する補助金については仕入税額部分の返還が必要となる場合があるため、公募要領をよく確認しておく必要があります。

土地収用法等の規定に基づいて土地や建物が収用された場合に受け取る補償金は、対価補償金部分が課税の対象となることに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)