受験生向け(上級) 合併や事業譲渡により「のれん」が生じた場合の消費税の取扱い 2019年1月26日 簿記の勉強をしたことがある方は、「のれん」という勘定科目を一度は見たことがあるのではないでしょうか。 会計用語は堅苦しい名称のものが多く、「非支配株主持分」などのいかにも難しそうな用語を始めて見たときは、思わず身構えてしまいそうになります。 しかし、「のれん」というひらがな3文字の勘定科目は、他の凶暴な名称の勘定科目と...

実務家向け クレジットカード決済で消費税の仕入税額控除を受ける場合の適用要件 2019年1月25日 最近、キャッシュレス決済が急速に普及しており、事業活動に係る費用をクレジットカードで決済している事業者も多いかと思います。 消費税の計算上、クレジットカードを利用してモノを購入したりサービスの提供を受けた場合にも仕入税額控除の適用を受けることができますが、適用を受けるための要件について勘違いをしている方が非常に多いので...

受験生向け(初級) 報酬等に含まれる印紙税相当額に消費税がかかる場合とかからない場合 2019年1月23日 銀行に支払う振込手数料や司法書士に支払う報酬などには、印紙税相当額が含まれていることがあります。 このような手数料や報酬に含まれる印紙税相当額には、消費税がかかる場合とかからない場合とがあるのをご存知でしょうか? 今回は、印紙税に消費税がかかる場合とかからない場合の違いについて解説したいと思います。 印紙税等に充てら...

受験生向け(上級) 短期前払費用の特例を利用した消費税の節税方法と具体的な仕訳例 2019年1月18日 事務所等の家賃や保守点検料などの継続的な役務提供に係る費用を前払いした場合は、翌期以降の期間に対応する部分は会計上「前払費用」として資産計上して繰延べる必要があります。 消費税の計算においても、当期の費用として計上される金額が当課税期間における課税仕入れになります。 しかし、課税仕入れの時期について短期前払費用の特例を...

受験生向け(上級) 海外旅行ツアー添乗員の派遣料支払額に係る消費税の取扱い 2019年1月10日 旅行にツアーで行く場合は、添乗員が観光案内をしてくれます。 添乗員は、旅行会社の人がしていると思っている方も多いかもしれませんが、実は旅行に同行する添乗員のほとんどは人材派遣会社から派遣されたスタッフです。 旅行会社は添乗員の派遣料を人材派遣会社に支払うこととなります。 旅行会社が派遣会社に支払う人材派遣料は、海外旅行...

受験生向け(上級) 電柱の使用料には2種類ある!それぞれ異なる消費税の取扱いに要注意 2018年12月31日 みなさんは電柱はお好きでしょうか? もし大好きですって人がいたら相当な変わり者だと思います。 実は、消費税の取扱いにおいて、電柱の使用料には2種類の性質があるということをご存知でしょうか? 自社の敷地内に設置されている電柱の使用料の消費税の取扱いについては、実は非常に間違えやすい論点になります。 今回は、電柱の使用料に...

受験生向け(初級) 簡易課税でも振込手数料や委託販売手数料の経理処理次第で節税できる 2018年12月27日 商品の販売代金の振込手数料を当社で負担している場合や商品の販売を他者に委託している場合は、「支払手数料」を計上しているかと思います。 しかし、簡易課税制度の適用を受けて消費税の計算をしている場合は、振込手数料や委託手数料を「支払手数料」として処理すると不利になります。 今回は、これらの手数料について、簡易課税の場合に消...

受験生向け(上級) 商品の裏側についているマークの認証手数料は課税仕入れになるのか 2018年12月24日 みなさんは、お店で商品を買うときに品質表示や認証のマークはチェックしていますか? 商品につけられている品質表示や認証に関するマークは、消費者が世の中のたくさんの商品の中から、一定の品質や環境基準に適合した商品を選択するのに役立っています。 商品を取り扱っている事業者は、商品にマークをつけるためには、認証機関の審査に合格...

受験生向け(上級) クレジットカードや電子マネーの決済手数料に係る消費税の取扱い 2018年12月20日 近年、クレジットカードや電子マネーによるキャッシュレス決済が急速に普及し始めました。 前回の記事でも解説したように、2019年10月の消費税率引き上げ時にキャッシュレス決済によるポイント還元の導入も検討されています。 これを機に、今まで現金のみで決済していたお店でもキャッシュレス決済の導入が進むことになるでしょう。 ク...

受験生向け(初級) 会社の忘年会費用は課税仕入れになる?忘年会に関する消費税の取扱い 2018年12月17日 今年も残すところあとわずかとなりました。 忘年会シーズン真っ只中、連日の飲み会で肝臓に気を使う毎日を送っている方も多いかと思います。 会社の人たちと忘年会に行く場合、忘年会費用を会社が負担することもあれば、参加者が自分で負担することもあります。 では、会社の忘年会費用の消費税の取扱いはどうなるのでしょうか? 今回は、忘...

実務家向け 通勤手当の「通常必要であると認められる部分」ってどんな部分? 2018年12月14日 消費税では、従業員に支給した通勤手当は、通勤のために通常必要と認められる範囲内の金額であれば、所得税法上非課税とされる金額を超えている場合であっても課税仕入れに該当します。 所得税法では、通勤手当に係る非課税限度額は明確に規定されていますが、消費税法では課税仕入れとして認められる通勤手当の金額については「通常必要である...

実務家向け 出張に係る日当を課税仕入れにするために「出張旅費規定」を作ろう! 2018年12月9日 役員や従業員が出張に行く際に、会社が日当を支払った場合は、消費税において当該日当は課税仕入れに該当します。 日当を課税仕入れとして処理するためには、全従業員を対象とした「出張旅費規程」を作成するこをオススメします。 今回は、出張に係る日当を課税仕入れとして処理するための注意点について解説したいと思います。 日当とは ...

受験生向け(上級) 民泊を転貸する場合は注意!契約を変更しないと家賃は非課税仕入れ? 2018年12月7日 この記事の内容は、居住用賃貸建物の取扱いについて、令和2年税制改正前の判定方法をもとに記載しています。 改正点については、次の記事をご参照ください。 前回の記事では、空き家等を民泊として貸し付けた場合に収受した宿泊料は非課税にならないということを解説しました。 今回は、自己所有の空き家等を民泊として貸し付けるのではなく...

実務家向け JAFの年会費は消費税法上、課税仕入れに該当するのか? 2018年12月6日 車やバイクに乗っている人は、JAF(一般社団法人日本自動車連盟)の会員になっている人も多いかと思います。 JAFの会員は、車が故障した場合などにロードサービス等の役務の提供を受けることができます。しかし、もし故障等が起きずロードサービス等の役務の提供を受けなかったとしても、JAFに支払う年会費の金額は一定です。 この場...

受験生向け(上級) マイカー・自転車通勤者や徒歩通勤者の通勤手当は課税仕入れになる? 2018年12月5日 消費税法上、従業員に対して支払う通勤手当は、通勤のために通常必要と認めらる範囲内のものは課税仕入れに該当します。 電車で通勤する従業員に支払う通勤手当については、「乗車料金の支払いのために必要だから課税仕入れになるんだな」ということはイメージしやすいかと思います。 しかし、マイカーや自転車などの公共交通機関以外の移動手...

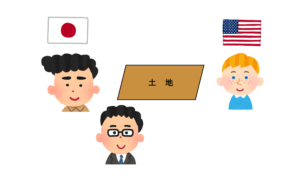

受験生向け(上級) 国外の資産の譲渡等のための課税仕入れ区分が課税売上対応となる理由 2018年12月3日 国外における資産の譲渡等のために要した費用がある場合、個別対応方式を適用するときにどの区分になるでしょうか? 正解は、課税資産の譲渡等にのみ要する課税仕入れ(課税売上対応課税仕入れ)となります。 これは、なかなか直観的に理解しにくい取扱いだと思います。 例えば、国外に所有する土地を売却するために国内の弁護士にコンサルテ...

受験生向け(初級) 消費税法上、役員報酬や給与等はなぜ課税仕入れに該当しないのか 2018年12月3日 消費税の計算上、従業員に支払った給与や役員に支払った報酬は課税仕入れに該当しません。 これは、課税仕入れについて学習したらすぐに覚える論点なので、消費税の勉強をしている人にとっては常識といえるかもしれません。 しかし、「なぜ給与等は課税仕入れに該当しないのか」の理由をしっかり理解している人は意外と少ないのではないかと思...

-端っこカット小-1.jpg)

はじっこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット.jpg)