研究 助産施設として使用されていた建物の売却は非課税取引? 2021年2月6日 消費税法上、「助産に係る資産の譲渡等」は非課税取引として位置づけられています。 では、助産施設として使用されていた建物を売却した場合も、「助産に係る資産の譲渡等」に該当し非課税取引となるのでしょうか? 今回は、助産施設として使用されていた建物の売却に係る消費税の課税関係について解説したいと思います。 助産に係る資産の...

受験生向け(初級) 過年度の課税仕入れを当課税期間の課税仕入れとすることはできる? 2021年2月3日 前課税期間以前の費用等について課税仕入れとして計上することを失念していた場合、その分の仕入税額控除は受けていないことになります。 このような場合に、過年度の課税仕入れを当課税期間の課税仕入れとして処理することは認められるのでしょうか? (結論)過年度の課税仕入れは当課税期間に計上できない 先に結論から申し上げますと、...

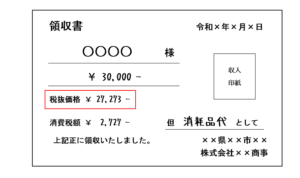

研究 請求書や領収書などに記載する税抜金額を計算する際の端数処理の方法 2021年1月13日 領収書を発行するときは、取引額の税込金額だけでなく、税抜金額も書くことが多いと思います。 しかし、税込価格から税抜価格を計算するのって、意外と大変じゃないですか? 例えば、以下のイラストのように、税込金額がキリのいい綺麗な数字のときは、たいてい税抜金額は汚い数字になります。 税抜金額や消費税額を求める際、「あれ、端数は...

受験生向け(上級) 通常の取引価額を上回る寄附金相当額は消費税の課税対象となるのか? 2021年1月10日 法人税では、時価(通常の取引価額)を超える価格で資産を購入した場合は、その時価(通常の取引価額)を超える部分の金額は「寄附金」として取り扱われます。 では、消費税法においては、法人税法上「寄附金」とされる部分について課税の対象となるのでしょうか? 今回は、通常の取引価額を超える寄附金相当額は消費税の課税対象となるかどう...

研究 共同相続人の遺産分割協議が確定しない場合の消費税の納税義務の判定 2020年12月25日 個人事業者が相続により事業を承継した場合は、相続による事業規模の拡大を納税義務の判定にも反映させるため、消費税法第10条《相続があつた場合の納税義務の免除の特例》の規定の規定により、被相続人の基準期間における課税売上高も考慮して相続人の納税義務の判定を行うこととされています。 この点については、以前書いた記事で詳しく解...

受験生向け(上級) 保険代理店に支払う保険料は保険代理店手数料も含めて全額非課税? 2020年12月16日 保険契約を保険代理店を通じて締結する場合は、保険会社から保険代理店に対して保険代理店手数料が支払われます。 保険料には、保険金の支払い等に充てる保険料と保険代理店の代理店手数料とで構成されていますが、このような保険料の消費税の取り扱いはどうなるのでしょうか? 今回は、保険代理店に支払う保険料に関する消費税法上の取扱いに...

受験生向け(初級) 個別対応方式より一括比例配分方式の方が有利になる場合の条件 2020年12月14日 課税期間における課税売上高が5億円超の場合又は課税売上割合が95%未満の場合は仕入税額の按分計算が必要となります。 課税仕入れ等の税額を区分経理している時は、個別対応方式により計算した金額か一括比例配分方式により計算した金額のうちいずれか有利な方(控除対象仕入税額が大きくなる方)を選択することができます。 たいていの場...

研究 個人事業者が法人成りに伴い営業の譲渡をした場合の消費税の課税客体 2020年11月25日 個人事業者が法人成りをする場合に、個人事業者が有していた資産と負債を新しく設立した法人に引き継ぐことがあります。 ここで、法人に引き継ぐ資産と負債の消費税の課税客体に関して、「営業」という組織的有機的一体物を1個の資産と捉えて課税すべきか、資産を棚卸資産や固定資産等に分解し個別の取引対象物と捉えて課税すべきか争われたこ...

研究 在日米軍基地内の取引は別表第二に掲げられていなくても非課税になる? 2020年11月20日 消費税法上非課税取引とされるのは、消費税法別表第二に限定列挙されている17項目に限られます。 しかし、「法律」よりも優先される「条約」の存在により、別表第二に限定列挙されていない取引であっても「非課税取引」として扱われることがあります。 今回は、別表第二に掲げられていなくても非課税取引になることがあるということについて...

受験生向け(初級) NHKの受信料に消費税は含まれる?支払った時の仕訳や勘定科目は? 2020年11月10日 テレビを持っている方は、NHKの受信料を支払っているかと思います。 NHKの受信料は番組の視聴料ではない特殊な負担金であり、公共料金に近い性質を有しています。 そのため、「NHKの受信料は公共料金みたいなものだから消費税はかからないのではないか?」と思ったこともあるのでしょうか? 今回は、NHKの受信料に消費税が含まれ...

受験生向け(上級) 中間納付額を計算する際の円未満切捨の端数処理のタイミングはいつ? 2020年11月2日 法人税や事業税、消費税などの中間納付額を計算する際、端数処理の関係上、きれいに前期の確定年税額の半分にならないことがあります。 例えば、前期(期間は12か月)の確定年税額が500,000円の場合、当期の中間納付額(6か月分)は、税法の規定に従って計算すると次のようになります。 500,000円×6/12=249,900...

研究 2年ごとに法人の設立と解散を繰り返せば永遠に免税事業者になれる? 2020年10月17日 消費税の納税義務の有無は、原則として基準期間における課税売上高が1,000万円を超えているかどうかで判定します。 基準期間とは、個人事業者の場合はその年の前々年、法人の場合は原則としてその事業年度の前々事業年度をいいます。 新たに設立された法人の場合、設立後2年間は基準期間が存在しないことになるため納税義務が免除されま...

研究 「実質課税の原則」により消費税の追徴課税を受ける場合と適用要件 2020年10月16日 以前書いた記事↓で、消費税の実質的な納税義務者は誰なのかについて解説しました。 今回は、「実質課税の原則」により消費税の追徴課税を受ける場合のわかりやすい具体例を紹介し、どのような判断基準をもってこの原則が適用されるのかについて解説します。 実質課税の原則とは 消費税法第13条において、名義人のいかんにかかわらず、資...

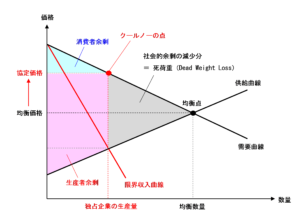

研究 消費税の転嫁カルテルが独占禁止法の適用対象外となる経済学的な理由 2020年1月23日 複数の企業が連絡を取り合い、本来、各企業がそれぞれ決めるべき商品の価格や生産量などを共同で取り決める行為を「カルテル」といいます。 独占禁止法において、「カルテル」は不当な取引制限の一つとして禁止されていますが、消費税率引き上げに際しては、転嫁方法や表示方法の決定についての「カルテル」が特別に認められています。 今回は...

研究 代物弁済により譲渡する資産の時価が債務の額と異なる場合の課税関係 2020年1月21日 前回書いた記事では、代物弁済による資産の譲渡を行った場合の具体的な仕訳例について解説しました。 今回は、前回の内容の応用編として、代物弁済により譲渡する資産の時価が債務の額と異なる場合の課税関係について、法人税や所得税との関連も踏まえながら考えてみたいと思います。 仕訳や課税関係は債権者が誰であるかにより異なる 代物...

受験生向け(上級) 簡易課税の特定2事業の最も有利な組み合わせを見つける裏ワザ 2020年1月14日 前回の記事では、複数の事業を行っている場合の簡易課税制度による納付税額の計算方法について解説しました。 簡易課税による場合の適用されるみなし仕入率の計算方法には原則、特定1事業、特定2事業の3種類があります。 中でも、特定2事業の計算は有利になる組み合わせの判定までしないといけないため非常に計算に手間がかかりますが、実...

受験生向け(上級) 分割等に係る新設分割親法人が複数ある場合の納税義務判定の注意点 2020年1月12日 消費税の納税義務は、原則として基準期間における課税売上高が1,000万円を超えているかどうかにより判定を行いますが、分割等があった場合は、新設分割子法人及び新設分割親法人の双方の納税義務の判定について特例が設けられています。 分割等があった場合は、消費税法第12条《分割等があつた場合の納税義務の免除の特例》の規定により...

研究 「収益認識に関する会計基準」適用時の発行商品券の消費税の取扱い 2020年1月12日 前回書いた記事では、商品券などの「物品切手等」に係る一連の経理処理と消費税の取扱いについて解説しました。 今回は、主に公認会計士による監査を受ける必要がある上場企業などが「収益認識に関する会計基準」を適用している場合に、商品券を発行した場合の消費税の取り扱いと具体的な仕訳例について解説したいと思います。 収益認識に関...

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット.jpg)