実務家向け 個人事業者が事業を廃止した後の消費税の中間申告納付に関する注意点 2022年9月18日 法人でも個人事業者でも、前課税期間の確定消費税額が一定額以上である場合には、中間申告納付を行う必要があります。 今回は、個人事業者が事業を廃止した後の中間申告納付に関する注意点について解説したいと思います。 事業を廃止した場合は事業廃止届出書を提出する必要あり 個人事業者が事業を廃止した場合は、納税地の所轄税務署に「...

受験生向け(上級) 税額計算上守る必要がある「かけ算・わり算の順序」とは 2022年1月13日 数学的に、かけ算やわり算の計算をする場合は、交換法則が成り立つため、数字の頭につける演算記号が合っていればどのような順序で立式をしても1つの正しい答えが導かれます。 しかし、税額の計算をする上では、掛け算や割り算の順序を守らないと正しい答えにならないことがあります。 今回は、税額計算上守る必要がある掛け算や割り算の順序...

実務家向け 新型コロナウイルスによる中間申告期限の個別延長をする際の注意点 2021年1月30日 以前書いた記事で、新型コロナウイルス感染症の影響により確定申告期限の個別延長が認められる場合について解説しました。 法人税又は消費税の中間申告についても、確定申告と同様に、その提出期限の延長が認められます。 今回は、新型コロナウイルス感染症の影響により法人税又は消費税の中間申告期限を個別延長する場合の注意点について解説...

実務家向け 消費税の中間申告期限までに申告又は納付をしなかった場合の各取扱い 2021年1月6日 消費税の中間申告納付を行う場合に、申告期限までに申告又は納付をしなかったら、一体どうなってしまうのでしょうか? この点については、中間申告の方法が「通常の中間申告」であるか「任意の中間申告」であるかにより異なります。 今回は、消費税の中間申告期限までに申告又は納付をしなかった場合の各取扱いについて解説したいと思います。...

受験生向け(初級) 消費税の前期納税実績による中間申告納付が不要となる場合のまとめ 2021年1月1日 消費税の中間申告制度には、一月中間申告、三月中間申告、六月中間申告の3種類があり、事業者にとっては自社に中間申告納付の義務があるのかどうか非常に悩ましいところだと思います。 そこで、この記事では、中間申告納付が不要となる場合について一覧にしてまとめました。 この記事で紹介しているケースに該当している場合は、中間申告の義...

実務家向け 簡易課税を選択していても消費税の還付を受けられるケースとは 2020年12月24日 消費税の納付税額の計算方法につき「簡易課税制度」を選択している場合は、売上げに係る消費税額に一定の「みなし仕入率」を乗じて仕入れに係る消費税額を計算するため、多額の設備投資等が行われた場合であっても、還付を受けることはできません。 しかし、簡易課税を選択していても、場合によっては消費税の還付を受けることができます。 今...

実務家向け 消費税が還付される場合に還付加算金が付くときと付かないときの違い 2020年12月23日 消費税の還付を受けることとなる場合は、還付加算金が付くときと付かないときがあります。 今回は、消費税の還付時に還付加算金が付く場合と還付加算金がつかない場合の違いを解説したいと思います。 還付加算金とは 還付加算金とは、税金の還付金に加算される一種の利息に相当する金額をいいます。 税金の納付遅延があった場合に延滞税が...

受験生向け(上級) 中間納付額を計算する際の円未満切捨の端数処理のタイミングはいつ? 2020年11月2日 法人税や事業税、消費税などの中間納付額を計算する際、端数処理の関係上、きれいに前期の確定年税額の半分にならないことがあります。 例えば、前期(期間は12か月)の確定年税額が500,000円の場合、当期の中間納付額(6か月分)は、税法の規定に従って計算すると次のようになります。 500,000円×6/12=249,900...

実務家向け 消費税の中間納付額は高い金額を選択すると還付加算金を多くもえる 2019年12月14日 消費税の確定申告納付額を計算する際は、選択できる方法が複数ある場合は、言うまでもなく納付額が少なくなる方を選択した方が有利になります。 しかし、中間納付額を計算する場合については、選択できる方法が複数あるときは、中間納付額が高くなる方法を選択したほうが有利になる場合があります。 今回は、 消費税の中間納付額について高い...

受験生向け(上級) 前課税期間の確定消費税額に増減があった場合の中間納付額の計算方法 2019年12月11日 中間納付額の計算方法には「前期納税実績による場合」と「仮決算による場合」の2種類があります。 中間納付制度の適用の有無は、前期納税実績である前課税期間の確定消費税額を基準として判断します。 しかし、事業者が「修正申告」を行った場合や税務署による「減額更正処分」があった場合は、 確定申告をした後であっても、前課税期間の確...

実務家向け 仮決算を組んで消費税の中間申告納付をする場合の注意点 2019年12月9日 消費税の中間申告の方法には、「前期納税実績による場合」と「仮決算による場合」の2種類の方法があります。 前回書いた記事「前期納税実績による場合の消費税の中間納付額の計算方法」では、前期納税実績による場合の中間申告納付の方法について解説しました。 今回は、仮決算による場合の消費税の中間申告納付を行う場合の注意点について解...

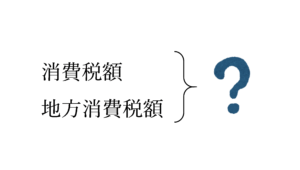

研究 一月中間申告・三月中間申告の中間納付額の国税と地方税の内訳の計算方法 2019年12月8日 以前書いた記事では、年1回の中間申告(六月中間申告)を行っている場合の消費税の中間納付額の合計額から国税と地方税の内訳を計算する方法についてご紹介しました。 今回は、応用編として年11回の中間申告(一月中間申告)を行っている場合と年3回の中間申告(三月中間申告)を行っている場合における中間納付額の合計額から国税と地方税...

実務家向け 消費税の任意の中間申告を行う場合の手続きと中間納付額の計算方法 2019年12月8日 前課税期間の消費税(国税分)の年税額(前期の確定申告書の差引税額の欄の金額)が48万円以下の課税事業者は、消費税の中間申告書の提出義務はありません。(前課税期間が1年の場合) しかし、消費税の中間申告書の提出義務がない事業者であっても、自主的に中間申告書を提出することができる任意の中間申告制度が設けられています。 今回...

受験生向け(初級) 前期納税実績による場合の消費税の中間納付額の計算方法 2019年12月8日 消費税には中間申告制度が設けられており、中間申告書の提出義務がある事業者は、課税期間の中途において事業規模に応じた中間申告義務を負います。 中間申告の方法には、前期納税実績による場合と仮決算による場合の2つの方法がありますが、今回は前期納税実績による場合の中間納付額の計算方法について説明したいと思います。 中間申告書...

実務家向け 申告ミスを防ぐために消費税の中間納付額は「仮払税金」で処理しよう 2019年1月22日 消費税等の経理処理方法について税抜経理方式を採用している場合は、期末に「仮受消費税等」と「仮払消費税等」を相殺して、確定納付税額を「未払消費税等」として計上します。 期中に中間納付があった場合は、中間納付額についても「仮払消費税等」として処理することがありますが、実はこの経理処理方法だと申告ミスを誘発しやすいということ...

研究 消費税の中間納付額の国税と地方税の内訳の計算方法③(矛盾する場合) 2018年12月10日 以前、中間納付額の消費税と地方消費税の内訳がわからなくなってしまった場合の内訳の計算方法について解説しました。 中間納付額の金額によっては、これらの記事で紹介した計算式で計算した結果、消費税額と地方消費税額の合計が中間納付額と一致しない、または、消費税額の金額が一意に定まらないなどの矛盾が起きることがあります。 「計算...

研究 消費税の中間納付額の国税と地方税の内訳の計算方法②(数学的証明) 2018年12月6日 前回の記事では、中間納付額の合計額から消費税額(国税分の中間納付額)と地方消費税額(中間納付譲渡割額)の内訳を求める計算式をご紹介しました。 今回は、なぜこのような計算式になるのかご説明したいと思います。 消費税の中間納付額の計算方法 消費税の中間納付額の計算は、一月中間申告、三月中間申告、六月中間申告の3種類の計算...

研究 消費税の中間納付額の国税と地方税の内訳の計算方法①(計算式) 2018年12月6日 消費税の確定申告を行う際に、中間納付額の合計額はわかるけど、国税(消費税)と地方税(地方消費税)の内訳がわからなくなってしまったことはないでしょうか? 中間納付税額の内訳は、税務署から送付される「消費税及び地方消費税の確定申告書」又は「『確定申告のお知らせ』はがき」を見れば、消費税と地方消費税それぞれの金額がすぐにわか...

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット.jpg)