実務家向け 「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」の全文 2020年5月1日 令和2年4月30日、「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」が成立し、新型コロナウイルス(COVID-19)の感染拡大により影響を受けた事業者等に対する税制上の特例が設けられることになりました。 今回の記事では、この法律の全文を読みやすいレイアウトにして掲載しました。 実務...

実務家向け 商標登録や特許出願を行う際の消費税の取引区分と具体的な仕訳例 2020年3月21日 企業が、商品やサービス、ブランド名、社名などの商標登録をするときや製品製造技術などの特許を出願するときは、特許事務所に手続きを依頼するかと思います。 このとき、特許事務所に支払う報酬には、消費税が課税されるものと課税されないものとが混在しているため注意が必要です。 また、商標権の取得に係る仕訳を行う際には、取得原価に含...

受験生向け(上級) 工事負担金の支払いは消費税の課税仕入れに該当するのか 2020年3月19日 企業活動を行ううえで、事業遂行上の必要から国・地方公共団体や水道・電機・ガス・鉄道事業などのインフラ関連の公益事業者に対して工事負担金を支払うことがあります。 今回は、工事負担金を支払った場合に消費税の課税仕入れに該当するかどうかについて解説したいと思います。 課税の対象の4要件 消費税は、次の4要件を満たす取引が課...

実務家向け iOSとAndroidとで処理が違う?スマホアプリの販売に係る消費税の取扱い 2020年2月9日 今回は、国内事業者がスマートホンアプリを販売した場合の消費税の取扱いについて、iOSアプリとAndroidアプリのそれぞれの違いに触れながら 解説したいと思います。 AppleとGoogleのアプリの提供形態の違い Apple社が提供している端末(iPhone・iPad)で動作するアプリのことを「iOSアプリ」、Go...

未分類 消費税率判定トレーニングのPRO版アップグレード価格を値下げしました 2020年2月6日 軽減税率の適用判定に特化したトレーニングアプリ『消費税率判定トレーニング』のLITE版からPRO版へのアップグレード価格を 1,220円から980円に値下げしました! 軽減税率の適用判定に特化した問題を多数収録! 『消費税率判定トレーニング』 ダウンロードページはこちら...

一般消費者向け 料理の「盛り付け」は標準税率、「取り分け」は軽減税率となる理由 2020年1月28日 令和元年10月1日から、日本でも初めて軽減税率制度が導入されることとされました。 食べ物や飲み物は生活に必要な物品であるため、飲食料品の譲渡については消費税8%(軽減税率)が適用されますが、飲食料品をお店の中で食べていく「イートイン」の場合は消費税10%(標準税率)となります。 飲食料品をお客さんの元まで届ける「出前」...

受験生向け(上級) 土地の抵当権や温泉利用権は非課税?土地の上に存する権利の範囲とは 2020年1月27日 消費税法上非課税とされる土地の譲渡・貸付けには、「土地の上に存する権利」の譲渡・貸付けも含まれることとされています。 「土地の上に存する権利」とは、具体的にどのようなものを指すのでしょうか? その土地を使って何らかの事業活動などを行うための権利には借地権や鉱業権、耕作権、温泉利用権や土地を目的とする抵当権など様々なもの...

受験生向け(初級) 商品紹介や会社案内のためのチラシ等の製作費に係る課税仕入れの区分 2020年1月27日 事業活動を行っている個人事業者や企業は、商品紹介や会社案内 などのために様々なチラシやパンフレットなどを作っているかと思います。 実は、これらの制作費用は、製作目的により課税仕入れの区分が異なってくるということをご存知でしょうか? 今回は、商品紹介や会社案内のためのチラシ等の製作費に係る課税仕入れの区分について解説した...

実務家向け 10日間特例の最も有利な軽減売上割合をエクセルで簡単に計算する方法 2020年1月27日 この記事で解説している特例の適用期間は、令和5年9月30日までです。 現在、この特例の適用期間は過ぎていることにご注意ください。 中小事業者の税額計算の特例の1つである「軽減売上割合の特例(10日間特例)」では、売上げを税率の異なるごとに区分して経理することにつき「困難な事情」があるときは、軽減売上割合を用いて軽減税率...

雑記 税理士試験消費税法に合格するために捨てるべき難問と取るべき難問 2020年1月25日 税理士試験に合格するためには、基礎論点や重要論点の問題を絶対に取りこぼさないようにすることが大切であることは言うまでもありません。 しかし、税理士試験は上位約12%が合格する相対試験であるため、誰もが得点できる基礎論点だけ正解しているようでは合格することはできません。 他の受験生と差をつけて上位約12%に入り込むために...

受験生向け(初級) 無形固定資産の譲渡・貸付けに係る国内取引の判定のまとめ 2020年1月25日 資産の譲渡又は貸付けが消費税法上の国内取引に該当するかどうかは、原則として、譲渡又は貸付けが行われる時におけるその資産の所在場所が国内にあるかどうかにより行います。 しかし、特許権や著作権などの無形固定資産の譲渡又は貸付けを行った場合は例外的な規定が設けられているため注意が必要です。 今回は、無形固定資産の譲渡・貸付け...

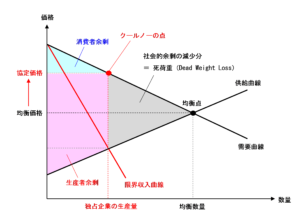

研究 消費税の転嫁カルテルが独占禁止法の適用対象外となる経済学的な理由 2020年1月23日 複数の企業が連絡を取り合い、本来、各企業がそれぞれ決めるべき商品の価格や生産量などを共同で取り決める行為を「カルテル」といいます。 独占禁止法において、「カルテル」は不当な取引制限の一つとして禁止されていますが、消費税率引き上げに際しては、転嫁方法や表示方法の決定についての「カルテル」が特別に認められています。 今回は...

実務家向け 景品表示法上問題となるおそれのある消費税に関する表示例 2020年1月23日 令和元年10月1日からの消費税率の引き上げに伴い、多くの事業者が販売価格を変更する必要に迫られることとました。 景品表示法では、一般消費者に対し、販売している商品が他の事業者が販売しているものよりも著しく有利であるとの誤認を生じさせるような表示をすることを禁止しています。 そこで今回は、消費税率引き上げに伴い、景品表示...

一般消費者向け ヤフオクやメルカリなどのフリマアプリの商品に消費税はかかる? 2020年1月23日 ヤフーオークション(ヤフオク)やメルカリなどのフリマアプリを使えば、個人でも簡単に商品を出品することができます。 フリマアプリを使ったことがある方は、「フリマアプリで購入する商品には消費税は含まれているのだろうか?」と疑問に思ったことはないでしょうか? 今回は、ヤフオクやメルカリなどのフリマアプリで購入した商品に消費税...

実務家向け 免税事業者でも本体価格に消費税を上乗せして請求していいの? 2020年1月22日 事業者が商品等を販売してお客さんから消費税を預かった場合は、その事業者が課税事業者である場合は消費税を税務署に納めなければなりません。 しかし、その事業者が免税事業者である場合は 消費税を納める必要はありません。 では、免税事業者が商品等を販売した場合に、本体価格に消費税を上乗せして請求することはできるのでしょうか? ...

受験生向け(上級) 事務所家賃につき係争がある場合の法務局への供託金の消費税の取扱い 2020年1月22日 貸主から突然家賃の値上げを要求された場合などに、供託手続きを行い、法務局に現状の家賃を供託することがあります。 今回は、事務所家賃につき係争がある場合の法務局への供託金の消費税の取扱いについて解説したいと思います。 家賃の引き上げ要求に応じないと最悪追い出されることもある 貸主にいきなり家賃の値上げを要求された場合に...

雑記 理論上、税理士登録ができる最年少の年齢は17歳(ただし女子に限る) 2020年1月22日 この記事の内容は、令和4年3月31日以前の改正前の民法の規定に基づいて解説しています。改正民法施行後(令和4年4月1日以後)は、男女関係なく最年少税理士登録可能年齢は18歳となります。 日本は急速に高齢化が進んでおり、若い働き手が減っていることが問題となっています。 税理士業界も同様に高齢化が進んでおり、税理士の平均年...

受験生向け(上級) 個人相手に代物弁済により資産を低額譲渡した場合の消費税の取扱い 2020年1月21日 前回書いた記事では、法人間で代物弁済による資産の譲渡が行われた場合の仕訳例及び課税関係について解説しました。 今回は、個人相手に代物弁済により資産を低額譲渡した場合の消費税の取扱いについて解説したいと思います。 経理処理は3パターンに分けられる 個人相手に代物弁済により資産を低額譲渡した場合の経理処理は、大きく分けて...

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

-はじっこカット小.jpg)

はじっこカット.jpg)